Questões de Concurso

Filtrar

671 Questões de concurso encontradas

Página 67 de 135

Questões por página:

Questões por página:

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

Em 31/12/X0, uma sociedade empresária apresentava os seguintes saldos em suas demonstrações contábeis:

• Juros incorridos de financiamentos: R$12.000;

• Juros recebidos por atraso de pagamento de seus clientes: R$16.000;

• Descontos concedidos incondicionalmente sobre o preço de venda: R$5.000;

• Descontos concedidos a clientes por pagamentos antecipados de duplicatas: R$8.000;

• Descontos obtidos por pagamento antecipado de duplicatas: R$7.000;

• Despesas financeiras nominais de valores prefixados: R$14.000;

• Prêmio de resgate de títulos e debêntures emitidos: R$24.000;

• Receitas de títulos vinculados ao mercado aberto: R$15.000.

Assinale a opção que indica o resultado financeiro contabilizado na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X0.

• Juros incorridos de financiamentos: R$12.000;

• Juros recebidos por atraso de pagamento de seus clientes: R$16.000;

• Descontos concedidos incondicionalmente sobre o preço de venda: R$5.000;

• Descontos concedidos a clientes por pagamentos antecipados de duplicatas: R$8.000;

• Descontos obtidos por pagamento antecipado de duplicatas: R$7.000;

• Despesas financeiras nominais de valores prefixados: R$14.000;

• Prêmio de resgate de títulos e debêntures emitidos: R$24.000;

• Receitas de títulos vinculados ao mercado aberto: R$15.000.

Assinale a opção que indica o resultado financeiro contabilizado na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X0.

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

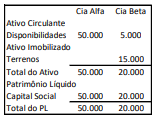

As Companhias Alfa e Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Na data, os terrenos da Cia. Beta tinham valor justo de R$20.000.

Assinale a opção que indica, respectivamente, a ocorrência de compra vantajosa e qual é o valor que deve ser contabilizado na Demonstração do Resultado do Exercício referente a ela.

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

Uma sociedade empresária comercializa computadores. Cada computador é vendido por R$4.000 e não possui garantia em caso de problemas técnicos.

A sociedade empresária oferece aos compradores a possibilidade de comprar o direito de garantia de dois anos por R$600, sendo que o valor não é restituível.

É estimado que 20% dos computadores deverão apresentar problemas e irão requerer serviços, sendo que o conserto terá custo de R$200 à sociedade empresária. Além disso, se ela não conseguir realizar o conserto de forma adequada, terá de pagar ao cliente uma indenização. É estimado que a indenização deverá ser paga a 10% dos computadores vendidos.

Em 02/01/X0, foram vendidos 10 computadores, sendo que quatro deles foram adquiridos junto com o direito de garantia.

Assinale a opção que indica a receita bruta de vendas da sociedade empresária no mês de janeiro de X0.

A sociedade empresária oferece aos compradores a possibilidade de comprar o direito de garantia de dois anos por R$600, sendo que o valor não é restituível.

É estimado que 20% dos computadores deverão apresentar problemas e irão requerer serviços, sendo que o conserto terá custo de R$200 à sociedade empresária. Além disso, se ela não conseguir realizar o conserto de forma adequada, terá de pagar ao cliente uma indenização. É estimado que a indenização deverá ser paga a 10% dos computadores vendidos.

Em 02/01/X0, foram vendidos 10 computadores, sendo que quatro deles foram adquiridos junto com o direito de garantia.

Assinale a opção que indica a receita bruta de vendas da sociedade empresária no mês de janeiro de X0.

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

Uma instituição de ensino adquiriu dois terrenos, para serem utilizados para aluguel a terceiros, por R$80.000 e por R$100.000 respectivamente. Os terrenos são mensurados a valor justo, com efeito nas Demonstrações Contábeis.

No ano seguinte, avaliou-se que cada terreno tinha valor justo de R$90.000.

O ganho e a perda proveniente da alteração no valor justo dos terrenos devem ser apresentados, respectivamente, na(s) seguinte(s) demonstração(ões) contábil(eis):

No ano seguinte, avaliou-se que cada terreno tinha valor justo de R$90.000.

O ganho e a perda proveniente da alteração no valor justo dos terrenos devem ser apresentados, respectivamente, na(s) seguinte(s) demonstração(ões) contábil(eis):

Concurso:

SEAD-AP

Disciplina:

Contabilidade Geral

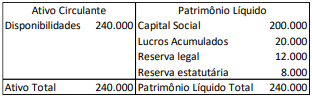

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 01/01/X0:

Em 31/12/X0, ela apurou prejuízo de R$35.000 em sua Demonstração do Resultado do Exercício.

Assinale a opção que indica a composição do patrimônio líquido após a absorção do prejuízo, além do Capital Social, que era de R$200.000.

Em 31/12/X0, ela apurou prejuízo de R$35.000 em sua Demonstração do Resultado do Exercício.

Assinale a opção que indica a composição do patrimônio líquido após a absorção do prejuízo, além do Capital Social, que era de R$200.000.