Questões de Concurso

Filtrar

671 Questões de concurso encontradas

Página 91 de 135

Questões por página:

Questões por página:

Concurso:

TRE-BA

Disciplina:

Contabilidade Geral

Considere que determinada pessoa jurídica esteja sujeita ao regime de não cumulatividade da COFINS. Nessa situação, a base de cálculo dessa contribuição incluirá receitas

Concurso:

TRE-BA

Disciplina:

Contabilidade Geral

Considerando que determinada pessoa jurídica tenha sido tributada no imposto sobre a renda de pessoas jurídicas com base no lucro real, julgue os seguintes itens.

I O critério para a determinação da base de cálculo da contribuição social sobre o lucro líquido (CSLL) será o lucro real.

II A base de cálculo da CSLL será determinada em períodos de apuração semestrais.

III A periodicidade de pagamento adotada pela referida pessoa jurídica para o imposto sobre a renda determina a periodicidade de pagamento da CSLL.

IV Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo da CSLL será efetuada na data do levantamento das demonstrações financeiras.

Estão certos apenas os itens

Concurso:

TRE-BA

Disciplina:

Contabilidade Geral

mostrar texto associado

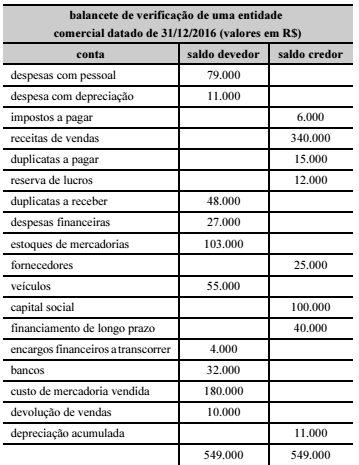

Ainda com base na análise dos dados da tabela 3A1AAA, conclui-se que

Concurso:

TRE-PE

Disciplina:

Contabilidade Geral

Em relação às obrigações acessórias das empresas, dos contribuintes equiparados a empresa e dos segurados da previdência social, assinale a opção correta.

Concurso:

TRE-PE

Disciplina:

Contabilidade Geral

Assinale a opção correta com relação aos procedimentos de lançamento do ISS.