Questões de Concurso

Filtrar

124 Questões de concurso encontradas

Página 6 de 25

Questões por página:

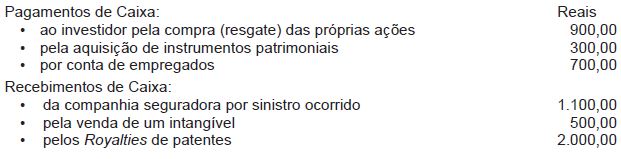

Considere as informações a seguir para responder à questão.

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades de investimento, apurado pelo método direto, em reais, é de

Considere as informações a seguir para responder à questão.

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades operacionais, apurado pelo método direto, em reais, é de

Saldo inicial de Fornecedores...........................250.000,00

Saldo final de Fornecedores.............................280.000,00

usto das Mercadorias Vendidas .....................620.000,00

Estoque inicial de Mercadorias .........................150.000,00

Estoque final de Mercadorias ...........................170.000,00

A companhia elabora o fluxo de caixa das atividades operacionais pelo método indireto. Abstraindo-se os tributos incidentes sobre as compras, o valor pago pela entidade aos seus fornecedores no exercício de 2010 correspondeu, em R$, a

I. O valor do Disponível da Cia. Araxá aumentou R$ 186.500,00 entre 31-12-2010 e 31-12-2011.

II. Houve uma saída líquida de caixa e equivalentes-caixa das atividades de investimento no valor de R$ 54.680,00.

III. O fluxo de caixa das atividades de financiamento registrou uma entrada líquida de R$ 38.640,00.

À vista dessas informações, conclui-se que, no exercício de 2011, houve uma entrada líquida de caixa das atividades operacionais no valor de, em reais,

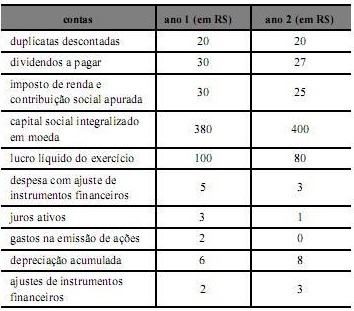

Na apuração da demonstração dos fluxos de caixa do ano 2 pelo método indireto, o caixa gerado nas atividades de financiamento será composto por, pelo menos, duas contas, e o caixa gerado pelas atividades operacionais, por, pelo menos, três contas