Questões de Concurso

Filtrar

124 Questões de concurso encontradas

Página 9 de 25

Questões por página:

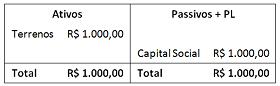

Uma empresa apresentava, em 01/01/2013, o seguinte balanço patrimonial:

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

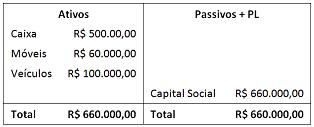

Uma empresa de consultoria apresentava, em 31/12/2012, o seguinte Balanço Patrimonial:

Durante o ano de 2013, a empresa efetuou as seguintes operações:

· Prestação de serviços no valor de R$ 600.000,00 a prazo, sendo o custo dos serviços prestados de R$ 500.000,00, integralmente pagos. A empresa reconhece perdas estimadas com créditos de liquidação duvidosa de 2% do saldo de clientes.

· Reconhecimento e pagamento de despesas gerais no valor de R$ 80.000,00.

· Reconhecimento da despesa de depreciação:

· Dos móveis de 10% ao ano, calculada pelo método linear e sem valor residual.

· Dos veículos de 12% ao ano, calculada pelo método linear e sem valor residual.

· Venda dos veículos por R$ 80.000,00 à vista.

· No teste de impairment, foi constatado que os móveis poderiam ser vendidos por R$ 48.000,00 e tinham valor de uso de R$ 50.000,00.

Com base apenas nas informações acima, a soma do resultado do período com os ajustes decorrentes de itens que transitaram na demonstração do resultado, mas não no fluxo operacional, feitos para apresentação da Demonstração dos Fluxos de Caixa elaborada de acordo com o Método Indireto, era de

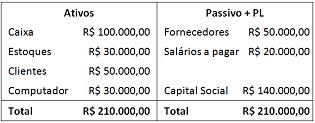

Uma papelaria apresentou o seguinte balanço patrimonial em 31/12/2013:

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou

São três exemplos que têm efeito positivo no fluxo de caixa operacional da DFC

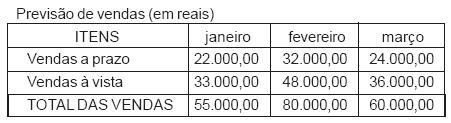

A Cia. São Paulo S/A projetou suas vendas para o 1º trimestre de 2010, com os valores apresentados abaixo.

Sabendo que o prazo concedido aos clientes é de 30 dias, a projeção da entrada de caixa para março de 2010, em reais, é