Questões de Concurso

Filtrar

91 Questões de concurso encontradas

Página 7 de 19

Questões por página:

Questões por página:

Concurso:

Concurso Prefeitura de Trindade - GO

Disciplina:

Contabilidade Pública

As demonstrações contábeis definidas no campo de aplicação das entidades do setor público são, exceto

Concurso:

Companhia Docas da Paraíba

Disciplina:

Contabilidade Pública

mostrar texto associado

Considerando as informações apresentadas, assinale a alternativa correta, conforme as Normas Brasileiras de Contabilidade.

Concurso:

Companhia Docas da Paraíba

Disciplina:

Contabilidade Pública

mostrar texto associado

Os valores contábeis líquidos, em 31.12.2021, do Sistema de Tratamento de Água e Esgoto e do Sistema Portuário totalizavam, em R$, respectivamente:

Disciplina:

Contabilidade Pública

“São informações adicionais às apresentadas nos quadros das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte integrante das demonstrações. Seu objetivo é facilitar a compreensão das demonstrações contábeis a seus diversos usuários. Engloba(m) informações de qualquer natureza exigidas pela lei, pelas normas contábeis e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações”:

Concurso:

Prefeitura de São João da Ponte - MG

Disciplina:

Contabilidade Pública

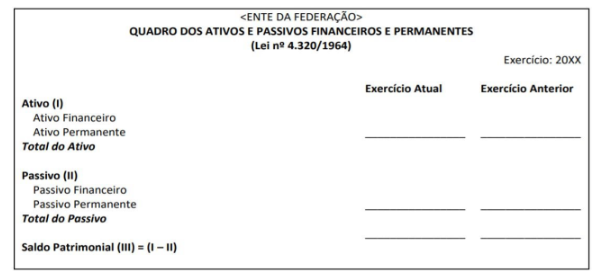

Considerando o conjunto de demonstrações contábeis aplicadas ao setor público (DCASP), indique a qual demonstração contábil se refere o quadro abaixo:

Fonte: BRASIL. Ministério da Fazenda. Secretaria do Tesouro Nacional. Manual

de Contabilidade Aplicada ao Setor Público.8. ed. Brasília.2018.