Questões de Concurso

Filtrar

1.032 Questões de concurso encontradas

Página 10 de 207

Questões por página:

Questões por página:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Contabilidade Pública

mostrar texto associado

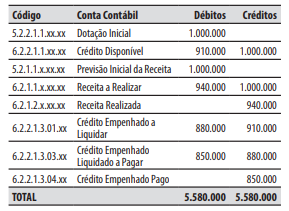

Em 31/12/2025, o valor do resultado orçamentário do exercício foi de:

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Pública

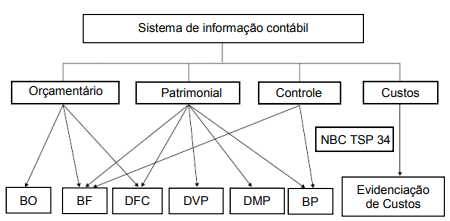

Em conexão com o plano de contas, as demonstrações contábeis são elaboradas com informações processadas no sistema de contabilidade do ente público, a partir dos registros contábeis realizados, diariamente, nas respectivas naturezas de contas (orçamentária, patrimonial e de controle), e consolidados em determinada data (normalmente 31-12 do exercício financeiro). Veja integração na figura abaixo:

Fonte: BEZERRA FILHO, João Eudes. Contabilidade aplicada ao setor público: abordagem objetiva e didática. São Paulo: Atlas,2024. Adaptado.

De modo a atender às determinações legais e às normas contábeis vigentes, o Balanço Patrimonial (BP) é composto por:

Fonte: BEZERRA FILHO, João Eudes. Contabilidade aplicada ao setor público: abordagem objetiva e didática. São Paulo: Atlas,2024. Adaptado.

De modo a atender às determinações legais e às normas contábeis vigentes, o Balanço Patrimonial (BP) é composto por:

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Pública

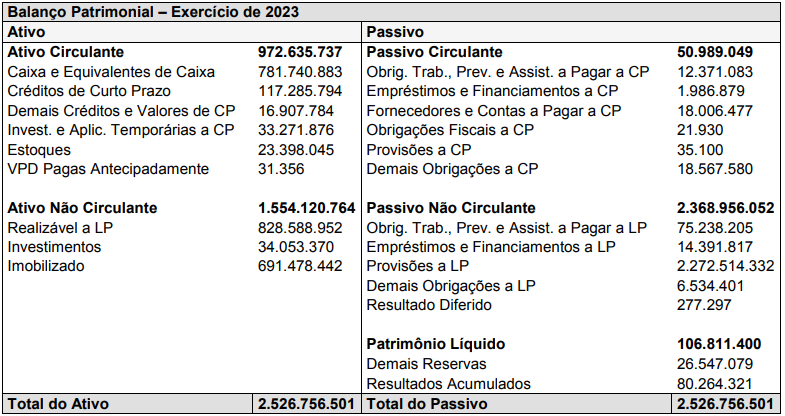

Considere o Balanço Patrimonial abaixo, do Município de Montes Claros/MG, extraído da base de dados do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI):

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Pública

Demonstração que evidencia as alterações ocorridas nos elementos do patrimônio público, incluindo todas as transações, mesmo aquelas que não afetam o resultado econômico do ente público:

A variação patrimonial diminutiva inserida na demonstração das variações patrimoniais é a representada por: