Questões de Concurso

Filtrar

712 Questões de concurso encontradas

Página 28 de 143

Questões por página:

Considere as informações a seguir para responder à questão.

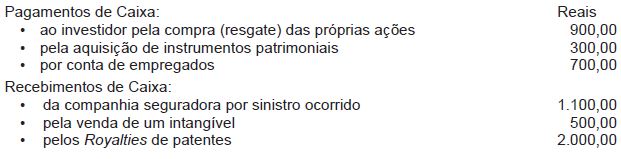

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades de investimento, apurado pelo método direto, em reais, é de

Considere as informações a seguir para responder à questão.

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades operacionais, apurado pelo método direto, em reais, é de

Estabelece igualmente que, havendo alteração na data do encerramento das demonstrações contábeis e sendo as mesmas apresentadas em período maior ou menor que um ano, a entidade deve divulgar, além do período abrangido pelas demonstrações contábeis, a

- Pagamento a fornecedores no valor de R$ 20.000,00.

- A empresa possuía aplicações financeiras, em 01/12/X1, no valor de R$ 50.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo destas aplicações financeiras era de R$ 51.500,00 e a empresa as classificava como mantidas até o vencimento. Nenhuma alteração havia sido reconhecida no valor das aplicações financeiras no mês de dezembro.

- Em 31/12/X1, houve a emissão de debêntures no valor de R$ 100.000,00 com prêmio de R$ 2.000,00. Os custos de transação na emissão de debêntures foram R$ 1.500,00.

- Em 31/12/X1, a empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida, cujo valor contábil era R$ 30.000,00 e o valor recuperável era R$ 31.000,00.

- A empresa recebeu dividendos de uma empresa controlada no montante de R$ 1.200,00 em 31/12/X1.

- A empresa recebeu R$ 25.000,00 de seus clientes em 31/12/X1.

Após o registro destes eventos, é correto afirmar que houve um aumento no Lucro Antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido, em reais, de