Questões de Concurso

Filtrar

84 Questões de concurso encontradas

Página 1 de 17

Questões por página:

Questões por página:

Concurso:

Prefeitura de Porto Velho - RO

Disciplina:

Contabilidade Pública

No que diz respeito às finalidades e características do relatório resumido da execução orçamentária (RREO) e do relatório de gestão fiscal (RGF), assinale a opção correta.

Concurso:

Câmara de Altinópolis - SP

Disciplina:

Contabilidade Pública

Sobre os instrumentos de transparência da LRF, assinale a alternativa que distingue corretamente o Relatório Resumido da Execução Orçamentária (RREO) do Relatório de Gestão Fiscal (RGF):

Disciplina:

Contabilidade Pública

A Lei de Responsabilidade Fiscal estabelece critérios sobre a divulgação do Relatório Resumido da Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF). Com relação a esses dois relatórios, é CORRETO afirmar:

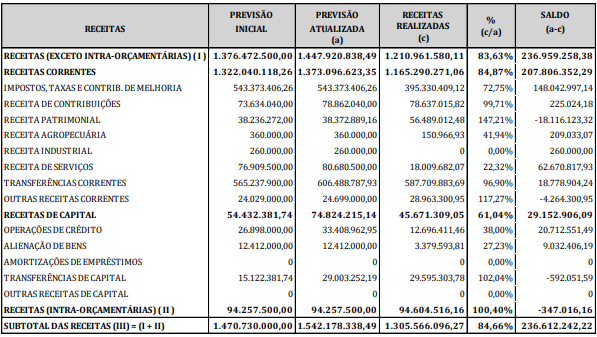

O quadro a seguir foi elaborado com base nos dados do Balanço Orçamentário que compõe o Relatório Resumido da Execução Orçamentária (RREO) do 6º Bimestre do ano de 2021 do Município de Cascavel-PR.

Somente com base nas informações constantes nesse quadro, assinale a alternativa CORRETA:

Somente com base nas informações constantes nesse quadro, assinale a alternativa CORRETA:

Concurso:

Câmara de São Miguel do Iguaçu - PR

Disciplina:

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF), exigido pela Lei de Responsabilidade Fiscal, conterá comparativos com os limites de que trata a lei. Assinale a alternativa que NÃO apresenta um dos itens que devem constar obrigatoriamente no RGF.