Questões de Concurso

Filtrar

90 Questões de concurso encontradas

Página 1 de 18

Questões por página:

Questões por página:

Concurso:

InvestSC

Disciplina:

Contabilidade de Custos

A respeito dos conhecimentos sobre apoio à tomada de decisão administrativa com base em informações contábeis, é correto afirmar que:

Concurso:

PROCON-RJ

Disciplina:

Contabilidade de Custos

Os custos relacionados à ausência de remuneração financeira do capital, que fica aplicado em estoques, ou dos juros pagos em empréstimos para financiar a operação são chamados de custos:

Concurso:

Prefeitura de Retirolândia - BA

Disciplina:

Contabilidade de Custos

Em relação à gestão de custos em serviços de alimentação, considere um restaurante médio que enfrenta alta concorrência no mercado, margens de lucro reduzidas e uma clientela cada vez mais preocupada com sustentabilidade e qualidade. Qual é a estratégia mais eficaz para alcançar a sustentabilidade financeira a longo prazo, considerando os desafios operacionais, as expectativas dos consumidores e as metas de rentabilidade?

Concurso:

Prefeitura de Porto Alegre - RS

Disciplina:

Contabilidade de Custos

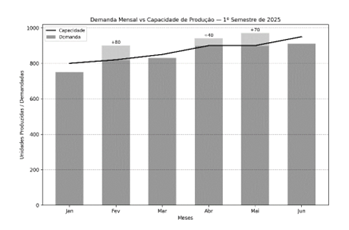

Uma indústria fabrica um único produto sob contrato e registrou, durante o primeiro semestre de 2025, a capacidade mensal de produção e a demanda mensal (em unidades), conforme o gráfico a seguir.

Para cada unidade produzida e vendida, a indústria obtém, após dedução de impostos e custos, lucro líquido de R$ 100. Caso a demanda ultrapasse a capacidade mensal, a indústria pode produzir além da capacidade máxima até o total da demanda do mês, sem outro limite operacional, mediante pagamento de um valor constante de R$ 60 adicionais por unidade extra produzida (distribuídos entre hora extra e custos logísticos). Se optar por não produzir além da capacidade, a indústria sofrerá R$ 120 de perda líquida por unidade não atendida (multa contratual e perda de receita). Considerando-se que os dados apresentados no gráfico são valores exatos, e com base nas informações anteriores, em quais meses a decisão mais vantajosa financeiramente é produzir além da capacidade para atender a toda a demanda?

Para cada unidade produzida e vendida, a indústria obtém, após dedução de impostos e custos, lucro líquido de R$ 100. Caso a demanda ultrapasse a capacidade mensal, a indústria pode produzir além da capacidade máxima até o total da demanda do mês, sem outro limite operacional, mediante pagamento de um valor constante de R$ 60 adicionais por unidade extra produzida (distribuídos entre hora extra e custos logísticos). Se optar por não produzir além da capacidade, a indústria sofrerá R$ 120 de perda líquida por unidade não atendida (multa contratual e perda de receita). Considerando-se que os dados apresentados no gráfico são valores exatos, e com base nas informações anteriores, em quais meses a decisão mais vantajosa financeiramente é produzir além da capacidade para atender a toda a demanda?

Concurso:

IF-MS

Disciplina:

Contabilidade de Custos

Um técnico em contabilidade foi contratado para implementar a contabilidade de custos e a contabilidade gerencial em uma organização. Durante o processo, ele identificou que, para produzir determinado item, o custo padrão estabelecido era de R$ 5 por quilo de matéria-prima, com um consumo padrão de 2 quilos por unidade produzida. No mês de referência, foram produzidas 500 unidades, e a empresa adquiriu e foram consumidos 1.200 quilos de matéria-prima ao custo real de R$ 5,50 por quilo.

Com base nessas informações, assinale a alternativa que corresponde à variação total do custo da matéria-prima para a produção do mês.

Com base nessas informações, assinale a alternativa que corresponde à variação total do custo da matéria-prima para a produção do mês.