Questões de Concurso

Filtrar

90 Questões de concurso encontradas

Página 10 de 18

Questões por página:

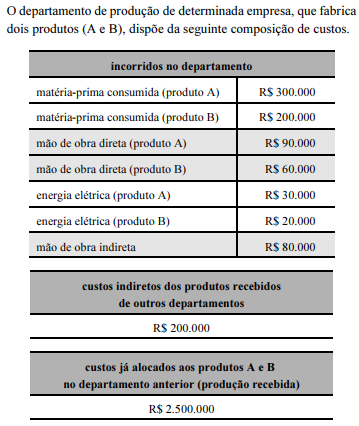

Com base nas informações precedentes, julgue o item que se segue, relativos a controle de custos.

Do ponto de vista do departamento de produção, os custos relativos aos produtos A e B incorridos no departamento anterior (R$ 2.500.000) são não controláveis.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Se as análises indicarem que os custos indiretos são fortemente influenciados por fatores relacionados ao consumo de matéria-prima e à utilização de máquinas, será apropriada a eleição de um critério misto.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que o principal custo indireto refere-se a supervisão e controle do pessoal que trabalha diretamente na produção, não é apropriada a utilização do critério da mão de obra direta aplicada para rateio dos custos indiretos aos produtos A e Z.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Se das análises for concluído que 90% dos custos indiretos dizem respeito a depreciação, energia elétrica e manutenção, não poderá ser utilizado o critério da matéria-prima aplicada para rateio dos custos indiretos aos produtos A e Z.

O departamento de produção de determinada empresa necessita ratear os seus custos indiretos a dois produtos A e Z. O departamento de contabilidade de custos dessa empresa estuda o critério mais adequado para efetivar o referido rateio, entre os quatro seguintes critérios: matéria-prima aplicada; mão de obra direta aplicada; horas-máquina utilizadas; custo direto total.

Com base nas informações apresentadas, julgue o item a seguir.

Caso as análises concluam que a matéria-prima e a mão de obra direta são aplicadas na mesma proporção aos produtos A e Z, poderá ser utilizado qualquer um desses dois critérios, assim como o custo direto total, sem que haja distorção na distribuição dos custos indiretos.