Questões de Concurso

Filtrar

90 Questões de concurso encontradas

Página 14 de 18

Questões por página:

Questões por página:

Concurso:

ANATEL

Disciplina:

Contabilidade de Custos

Uma empresa vendeu 50.000 unidades de determinado produto, obtendo uma receita total de venda de R$ 2 milhões. Seus custos variáveis somaram R$ 1,2 milhão e suas despesas fixas totalizam R$ 650 mil.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Para atingir uma meta de lucro de 10%, mantidos constantes o preço de venda unitário e os custos fixos e variáveis atuais, a empresa deverá vender pelo menos 55.000 unidades do referido produto.

Considerando que essas informações sejam as únicas relevantes para a realização da análise de custo, volume e lucro da empresa, julgue o item que se segue.

Para atingir uma meta de lucro de 10%, mantidos constantes o preço de venda unitário e os custos fixos e variáveis atuais, a empresa deverá vender pelo menos 55.000 unidades do referido produto.

Concurso:

ANATEL

Disciplina:

Contabilidade de Custos

Acerca da avaliação de projetos de investimento, julgue o item subsequente.

O método da taxa interna de retorno gera avaliação mais realista sobre o retorno do projeto de investimento que o método do valor presente líquido.

O método da taxa interna de retorno gera avaliação mais realista sobre o retorno do projeto de investimento que o método do valor presente líquido.

Concurso:

MPU

Disciplina:

Contabilidade de Custos

A respeito da análise e avaliação econômica e financeira, julgue o item a seguir.

Se, no estudo de viabilidade de determinado projeto, verificar-se que a taxa interna de retorno calculada é menor que o retorno exigido, será correto propor-se como alternativa o parcelamento do investimento inicial necessário sem prejuízo do fluxo de receitas esperado, ou, na impossibilidade do referido parcelamento, concentrar-se o fluxo de receitas, antecipando-se o seu recebimento.

Se, no estudo de viabilidade de determinado projeto, verificar-se que a taxa interna de retorno calculada é menor que o retorno exigido, será correto propor-se como alternativa o parcelamento do investimento inicial necessário sem prejuízo do fluxo de receitas esperado, ou, na impossibilidade do referido parcelamento, concentrar-se o fluxo de receitas, antecipando-se o seu recebimento.

Concurso:

MF

Disciplina:

Contabilidade de Custos

Em relação às assertivas a seguir, pode-se afirmar que:

I. A taxa interna de retorno de um investimento representa o maior retorno permitido pelo fluxo de caixa gerado por este investimento, comparado ao seu valor inicial atualizado pelo custo de oportunidade.

II. A eficácia na gestão de custos públicos está relacionada à execução do orçamento do projeto sem aumento dos valores estimados e a eficiência tem como objetivo a conclusão do projeto, ainda que complementações sejam necessárias.

III. O método de avaliação de investimentos denominado “payback descontado" mensura em quanto tempo o fluxo de caixa descontado gerado pelo investimento retornará para o investidor.

I. A taxa interna de retorno de um investimento representa o maior retorno permitido pelo fluxo de caixa gerado por este investimento, comparado ao seu valor inicial atualizado pelo custo de oportunidade.

II. A eficácia na gestão de custos públicos está relacionada à execução do orçamento do projeto sem aumento dos valores estimados e a eficiência tem como objetivo a conclusão do projeto, ainda que complementações sejam necessárias.

III. O método de avaliação de investimentos denominado “payback descontado" mensura em quanto tempo o fluxo de caixa descontado gerado pelo investimento retornará para o investidor.

Concurso:

MF

Disciplina:

Contabilidade de Custos

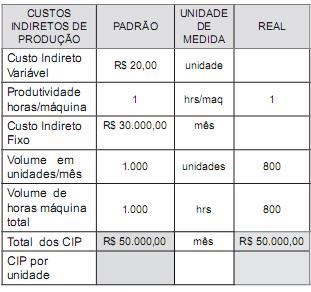

A grande finalidade do Custo Padrão é planejamento e controle dos custos. A comparação entre Custo Padrão e Custo Real gera variações que nos permitem analisar a performance da empresa.

Tomando-se como base o quadro de informações anterior, as variações de volume e custo são respectivamente: