Questões de Concurso

Filtrar

66 Questões de concurso encontradas

Página 3 de 14

Questões por página:

Julgue os próximos itens, relativos a custo estimado e a custo padrão.

I Custo estimado e custo padrão corrente têm a mesma fundamentação técnica e, portanto, são sinônimos.

II O custo padrão ideal considera os melhores fatores de produção que devem estar à disposição da empresa, sem incorporar ineficiências.

III Um dos aspectos que diferenciam o custo padrão ideal do custo padrão corrente é o fato de o primeiro ser uma meta de longo prazo, enquanto o segundo se refere a metas de curto e médio prazos.

IV O custo padrão corrente é mais adequado para elaboração de orçamentos de produção que o custo padrão ideal.

Estão certos apenas os itens

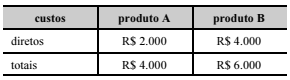

Determinada empresa industrial fabrica os produtos A e B e dispõe de um departamento de serviço e de um de produção. A tabela seguinte mostra informações relativas a determinado período de apuração de custos desses produtos.

Os custos indiretos próprios do departamento de produção, que somaram R$ 3.000, bem como os custos indiretos recebidos por rateio do departamento de serviço da fábrica, foram alocados aos produtos na proporção dos seus custos diretos.

O total dos custos indiretos do departamento de serviço dessa empresa corresponde a

Um pequeno frigorífico usa padrões para controlar o consumo de uma mistura de carnes de diferentes tipos de frutos do mar de alta qualidade utilizada como matéria-prima na fabricação de um produto para exportação: para cada quilo de produto, são utilizados 450 gramas da mistura, ao custo de R$ 125 o quilo. Em determinado mês, foram produzidos 2.000 kg do produto e constatadas as seguintes variações totais:

variação de preço: R$ 9.000 favorável;

variação total: R$ 3.500 desfavorável.

Nesse caso, é correto afirmar que o preço efetivamente pago pelo quilo de matéria-prima foi