Questões de Concurso

Filtrar

801 Questões de concurso encontradas

Página 121 de 161

Questões por página:

Questões por página:

Concurso:

TRANSPETRO

Disciplina:

Direito Tributário

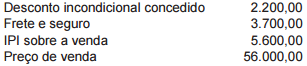

A comercial S vendeu para a comercial T, ambas contribuintes do ICMS, um lote de mercadorias, para esta revender, nas seguintes condições, inclusas, em reais, na nota fiscal de venda:

Considerando-se as informações da comercial S, a base de cálculo para apurar o ICMS devido na operação, em reais, é

Concurso:

TRANSPETRO

Disciplina:

Direito Tributário

mostrar texto associado

Considerando-se os dados apresentados e os aspectos técnico-tributários do ICMS-Substituição (ICMS ST), o valor da base de cálculo para a apuração da margem do valor adicionado, para fim do cálculo do ICMS-ST, na indústria Y, na operação realizada, em reais, é

Concurso:

TRANSPETRO

Disciplina:

Direito Tributário

mostrar texto associado

Considerando-se os dados apresentados e os aspectos técnico-tributários do ICMS-Substituição (ICMS ST), o valor da base de cálculo do ICMS próprio, na indústria Y, na operação realizada, em reais, é

Concurso:

MPU

Disciplina:

Direito Tributário

Com referência à legislação dos diversos tributos, julgue o item subsequente.

A técnica de resolução legislativa dos conflitos de competência entre o ISS e o ICMS e o IPI resultou na redação de lista taxativa dos serviços tributados pelos municípios. Contudo, quando a prestação dos serviços é efetuada sem o emprego de mercadorias, há incidência do ISS mesmo não contendo tais serviços da referida lista.

A técnica de resolução legislativa dos conflitos de competência entre o ISS e o ICMS e o IPI resultou na redação de lista taxativa dos serviços tributados pelos municípios. Contudo, quando a prestação dos serviços é efetuada sem o emprego de mercadorias, há incidência do ISS mesmo não contendo tais serviços da referida lista.

Concurso:

MPU

Disciplina:

Direito Tributário

Com referência à legislação dos diversos tributos, julgue o item subsequente.

A regra constitucional de não cumulatividade do ICMS pressupõe que, na venda não tributada de um produto, o crédito correspondente à sua aquisição não poderá ser aproveitado e, na compra não tributada, não haverá compensação de crédito na venda correspondente.

A regra constitucional de não cumulatividade do ICMS pressupõe que, na venda não tributada de um produto, o crédito correspondente à sua aquisição não poderá ser aproveitado e, na compra não tributada, não haverá compensação de crédito na venda correspondente.