Questões de Concurso

Filtrar

1.136 Questões de concurso encontradas

Página 12 de 228

Questões por página:

Questões por página:

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Pública

A despesa orçamentária, assim como a receita orçamentária, é classificada em duas categorias econômicas, com os seguintes códigos:

3- Despesas Correntes Classificam-se nessa categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4 – Despesas de Capital Classificam-se nessa categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal da natureza da Despesa (GND), classificada como inversões financeiras?

3- Despesas Correntes Classificam-se nessa categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4 – Despesas de Capital Classificam-se nessa categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal da natureza da Despesa (GND), classificada como inversões financeiras?

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Pública

O art.14 da LRF trata especialmente da renúncia de receita, estabelecendo medidas a serem observadas pelos entes públicos que decidirem pela concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita, a saber:

Art.14 – A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições:

I – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art.12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;

II – estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

§1º A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal de renúncia classificada como anistia?

Art.14 – A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições:

I – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art.12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;

II – estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

§1º A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o significado legal de renúncia classificada como anistia?

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Pública

A categoria econômica de receita pode ser assim classificada:1. Receitas Correntes; 7. Receitas Correntes Intraorçamentárias; 2. Receitas de Capital e 8. Receitas de Capital Intraorçamentárias.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa Receita de Capital?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa Receita de Capital?

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Pública

O conhecimento dos aspectos relacionados à receita e à despesa no âmbito do setor público, principalmente diante da Lei de Responsabilidade Fiscal - LRF, é de suma importância, pois contribui para a transparência das contas públicas e para o fornecimento de informações de melhor qualidade aos diversos usuários, especialmente por intermédio do Relatório Resumido de Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF). Dessa forma, esta parte subsidia a realização de análises acerca da carga tributária suportada pelos diversos segmentos da sociedade, além de permitir a avaliação da programação da despesa pública e do equilíbrio fiscal das contas públicas.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o Princípio da Transparência?

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Entre as alternativas abaixo, qual representa o Princípio da Transparência?

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Pública

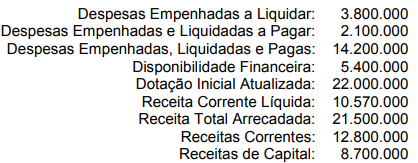

Considere que o exercício de X4 seja o último ano do mandato do prefeito do Município de Montes Claros. Ao final de X4, o departamento de contabilidade do município apurou os seguintes valores (em R$):

Matias, contador do Município de Montes Claros, informou ao prefeito que o valor total dos Restos a Pagar inscritos em X4 será de:

Matias, contador do Município de Montes Claros, informou ao prefeito que o valor total dos Restos a Pagar inscritos em X4 será de: