Questões de Concurso

Filtrar

246 Questões de concurso encontradas

Página 4 de 50

Questões por página:

Questões por página:

A Cia A tem participação de 80% na Cia B, que é sua controlada.

A Cia B realiza, anualmente, o teste de recuperabilidade de seus ativos imobilizados.

Quando há reconhecimento de despesa com a perda de recuperabilidade de ativos pela Cia B, é esperado, no Balanço Patrimonial Individual da Cia A, uma diminuição

A Cia B realiza, anualmente, o teste de recuperabilidade de seus ativos imobilizados.

Quando há reconhecimento de despesa com a perda de recuperabilidade de ativos pela Cia B, é esperado, no Balanço Patrimonial Individual da Cia A, uma diminuição

Em janeiro de 2026, a Cia Beta incorporou a Cia Gama, em operação classificada como compra vantajosa, de acordo com o Pronunciamento Técnico CPC 15 (R1) – COMBINAÇÃO DE NEGÓCIOS.

O ganho resultante foi reconhecido pela Cia Beta na

O ganho resultante foi reconhecido pela Cia Beta na

Concurso:

Prefeitura de Marau - RS

Disciplina:

Contabilidade Geral

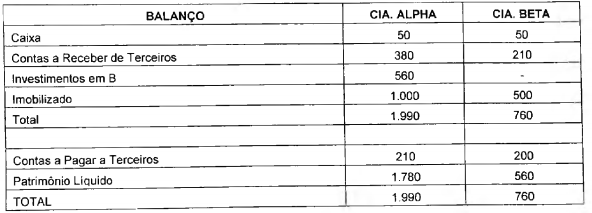

A consolidação das demonstrações contábeis foi uma das importantes inovações introduzidas no Brasil pela Lei das S. A. e, atualmente, os princípios que regem a consolidação das demonstrações contábeis advém do Pronunciamento Técnico CPC 36 - Demonstrações Contábeis Consolidadas. Na hipótese a seguir, apresentamos os Balanços de duas empresas, sendo a ALPHA detentora de 100% do capital de BETA.

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a:

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Contabilidade Geral

No ano de 2023, a companhia Jurerê adquiriu 40% das ações de um de seus concorrentes, a companhia Campeche, por R$ 5.000.000. Na data da aquisição, o patrimônio líquido da companhia Campeche era de R$ 8.000.000. O investimento com a aquisição das ações da companhia Campeche é relevante para a companhia Jurerê. Com a aquisição, a companhia Jurerê indicou diretores e passou a ter influência significativa sobre a companhia Campeche. Durante o ano de 2025, a companhia Campeche apurou um Lucro Líquido de R$ 1.000.000 e distribuiu R$ 400.000 de dividendos.

Considerando que no ano de 2025 não houve operações entre as duas companhias, em relação ao investimento na companhia Campeche, a companhia Jurerê reconheceu uma receita de:

Considerando que no ano de 2025 não houve operações entre as duas companhias, em relação ao investimento na companhia Campeche, a companhia Jurerê reconheceu uma receita de:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Contabilidade Geral

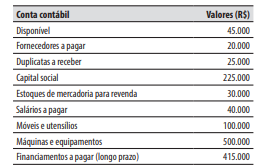

mostrar texto associado

O valor do lucro bruto decorrente das operações realizadas no decorrer de janeiro de 2026 foi de: