Questões de Concurso

Filtrar

169 Questões de concurso encontradas

Página 9 de 34

Questões por página:

Questões por página:

Concurso:

TCM-SP

Disciplina:

Contabilidade Geral

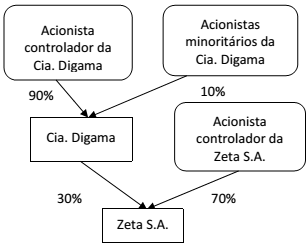

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

Concurso:

TCM-RJ

Disciplina:

Contabilidade Geral

A tabela a seguir apresenta as características de algumas aplicações financeiras que foram realizadas por uma empresa em 31/10/2014:

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m.01/12/2016 Disponível para venda futura 2.000.000,00 0,8%a.m.01/12/2018 Destinados para venda imediata 2.000.000,00 1,0%a.m.01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00 Destinados para venda imediata 2.010.000,00 Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m.01/12/2016 Disponível para venda futura 2.000.000,00 0,8%a.m.01/12/2018 Destinados para venda imediata 2.000.000,00 1,0%a.m.01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00 Destinados para venda imediata 2.010.000,00 Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Concurso:

TCM-RJ

Disciplina:

Contabilidade Geral

A Cia. Riacho Fundo adquiriu, em 31/12/2012,60% das ações da Cia. Rio Raso por R$ 30.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Rio Raso era R$ 55.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 60.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido era decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno.

No período de 01/01/2013 a 31/12/2013, a Cia. Rio Raso reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2013: R$ 3.000.000,00

− Pagamento total de dividendos distribuídos em 2013: R$ 1.000.000,00

O valor reconhecido na conta Investimentos, no Balanço Patrimonial individual da Cia. Riacho Fundo, em 31/12/2013, foi, em reais,

No período de 01/01/2013 a 31/12/2013, a Cia. Rio Raso reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2013: R$ 3.000.000,00

− Pagamento total de dividendos distribuídos em 2013: R$ 1.000.000,00

O valor reconhecido na conta Investimentos, no Balanço Patrimonial individual da Cia. Riacho Fundo, em 31/12/2013, foi, em reais,

Concurso:

TRE-TO

Disciplina:

Contabilidade Geral

Um princípio aplicável a elaboração e apresentação de demonstrações contábeis consolidadas de companhias abertas consiste em

Concurso:

TRT - 11ª Região (AM e RR)

Disciplina:

Contabilidade Geral

Em 31/12/2015, a Cia. BMW adquiriu 90% das ações da Cia. Voyage por R$ 8.500.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Voyage era R$ 6.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Voyage havia adquirido em 2014. Com base nestas informações, o valor que a Cia. BMW reconheceu no Balanço Patrimonial em Investimentos em Controladas, na data da aquisição, foi, em reais,