Filtrar

192 Questões de concurso encontradas

Página 1 de 39

Questões por página:

Questões por página:

Disciplina:

Contabilidade Pública

Qual é o lançamento correto no subsistema patrimonial (natureza de informação patrimonial) de um município para o seguinte fato contábil: Emissão dos Carnês de IPTU, ou seja, momento em que ocorre o fato gerador para a cobrança do imposto e quando é individualizado por contribuinte o valor devido do imposto, e reconhecido o direito do município de receber o valor dos contribuintes.

Disciplina:

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), o lançamento contábil no subsistema patrimonial (com natureza de informação patrimonial) da Liquidação de uma Despesa com Serviço de reparo de veículo deve ser realizado utilizando os seguintes grupos e contas do Plano de Contas Aplicado do Setor Público (PCASP):

Concurso:

Prefeitura de Selbach - RS

Disciplina:

Contabilidade Pública

mostrar texto associado

Visualizar Questão Comentada

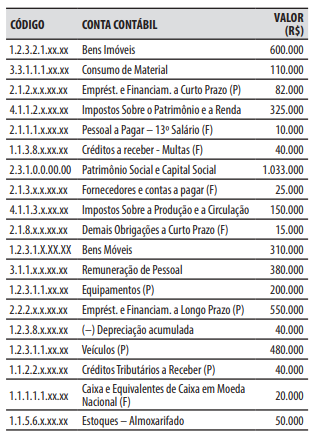

Para o registro contábil das operações ocorridas durante o mês de dezembro de 2023, é correto afirmar:

Disciplina:

Contabilidade Pública

A contabilidade geral (patrimonial) possui diferenças quando comparada com a contabilidade pública. Este entendimento é fundamental para a atuação dos profissionais de contabilidade, uma vez que deverão realizar registros nos diversos sistemas existentes. Sobre este tema, assinale a única alternativa que apresenta uma situação que resulta, simultaneamente, em receita ou despesa sob o ponto de vista orçamentário e patrimonial:

Concurso:

IF-MS

Disciplina:

Contabilidade Pública

Considere que o IFMS efetuou o reconhecimento de despesa de 13° salário dos seus servidores no valor de R$ 100.000, referente ao mês de março de 2025. Diante desse contexto, o técnico em contabilidade deverá realizar qual lançamento contábil correspondente à apropriação mensal da despesa de 13° salários dos servidores do IFMS de acordo com a natureza da informação patrimonial?