Questões de Concurso

Filtrar

161 Questões de concurso encontradas

Página 6 de 33

Questões por página:

Questões por página:

Concurso:

Prefeitura Municipal de Bombinhas - SC

Disciplina:

Contabilidade Pública

mostrar texto associado

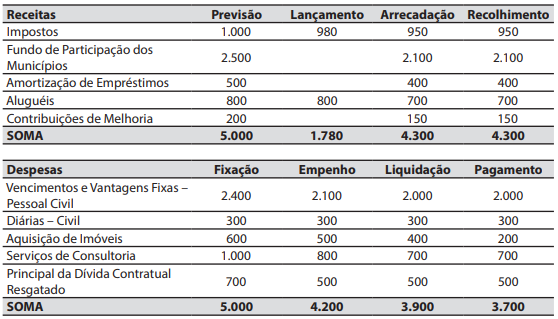

Para o registro da operação 7 foi realizado o seguinte lançamento contábil:

Disciplina:

Contabilidade Pública

A Contabilidade é um dos instrumentos de verificação por parte do Auditor Fiscal do Município. A análise dos registros contábeis exige conhecimento e técnicas, permitindo que seja verificadas as movimentações do Contribuinte. Suponha que um Contribuinte tenha prestado serviço com incidência do 9 Imposto Sobre Serviços – ISS. O valor total dos serviços foi de R$ 20.000,00 e o valor do ISS é de R$ 400,00. Prestado o serviço e emitido o documento fiscal, tanto o tomador do serviço como o prestador devem realizar os registros contábeis, considerando que o tomador dos serviços deve reter o valor do imposto. Com base nestas informações, analise as afirmativas abaixo:

I - O valor do aumento do passivo do tomador dos serviços, antes do pagamento ao prestador e do recolhimento do tributo retido, será de R$ 20.000,00. II - O valor da despesa registrada pelo tomador dos serviços será de R$ 20.000,00. III - O prestador do serviço deve registrar o valor retido como um direito (ativo), podendo utilizar este valor para compensar com os tributos devidos. IV - O valor da receita registrada pelo prestador de serviços será de R$ 19.600,00.

Estão corretas:

I - O valor do aumento do passivo do tomador dos serviços, antes do pagamento ao prestador e do recolhimento do tributo retido, será de R$ 20.000,00. II - O valor da despesa registrada pelo tomador dos serviços será de R$ 20.000,00. III - O prestador do serviço deve registrar o valor retido como um direito (ativo), podendo utilizar este valor para compensar com os tributos devidos. IV - O valor da receita registrada pelo prestador de serviços será de R$ 19.600,00.

Estão corretas:

Concurso:

Prefeitura Municipal de Harmonia - RS

Disciplina:

Contabilidade Pública

Assinale a alternativa que apresenta o lançamento correto de natureza orçamentária a ser feito no momento do empenho da despesa orçamentária quando a ocorrência do fato gerador for depois do empenho.

Concurso:

Prefeitura de Maricá - RJ

Disciplina:

Contabilidade Pública

A entidade deverá aplicar o princípio geral de reconhecimento para todos os ativos imobilizados no momento em que os custos são incorridos, incluindo os custos iniciais e os subsequentes. Antes de efetuar a avaliação ou mensuração de ativos, faz-se necessário o reconhecimento do bem como ativo. O ativo imobilizado, incluindo os gastos adicionais ou complementares, é reconhecido inicialmente com base:

Concurso:

Prefeitura de Maricá - RJ

Disciplina:

Contabilidade Pública

Os estoques no setor público são ativos na forma de materiais ou suprimentos a serem consumidos no processo de produção; bem como na forma de materiais ou suprimentos a serem consumidos ou empregados na prestação de serviços; ou ainda, mantidos para venda, incluindo, por exemplo, mercadorias compradas por varejista para revenda ou terrenos e outros imóveis para revenda. Com relação aos aspectos relativos aos estoques, o custo que a entidade incorreria para adquirir o mesmo ativo na data da demonstração contábil denomina-se: