Questões de Concurso

Filtrar

110 Questões de concurso encontradas

Página 14 de 22

Questões por página:

Questões por página:

mostrar texto associado

A lei em questão distinguiu as aplicações em imóveis ora como investimentos ora como inversões financeiras. Daí a diferença entre a construção e a simples aquisição para uso de imóveis já concluídos e em utilização. No primeiro caso, gera-se um incremento no PIB; no segundo, mera transferência da propriedade de bens já produzidos.

mostrar texto associado

De acordo com as características do regime contábil adotado no Brasil, a receita lançada e não arrecadada será apropriada no exercício de seu recebimento, exceto se inscrita em dívida ativa, hipótese em que o resultado econômico será imediatamente afetado.

mostrar texto associado

A contabilidade pública se apoia tradicionalmente em quatro sistemas de contas que constituem a referência para registro, controle e análise dos eventos relacionados à administração pública: patrimonial, de resultados, orçamentário-financeiro e de compensação.

mostrar texto associado

A referida lei determinou que o planejamento contábil deve permitir a apuração dos custos dos serviços industriais, o que foi definitivamente implementado a partir da adoção do Plano de Contas Único no âmbito da administração federal.

mostrar texto associado

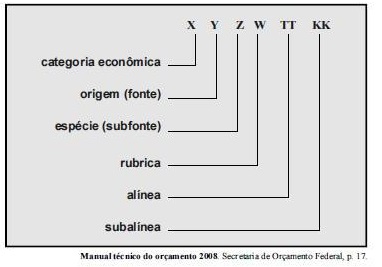

A Lei n.º 4.320/1964 representa o marco fundamental da classificação da receita orçamentária. Nessa lei, é explicitada a discriminação das fontes de receitas pelas duas categorias econômicas básicas, com destaque, entre as receitas correntes, para as receitas tributárias compostas por impostos, taxas e contribuições sociais.