Questões de Concurso

Filtrar

24 Questões de concurso encontradas

Página 4 de 5

Questões por página:

Marque a alternativa que indique esta provisão:

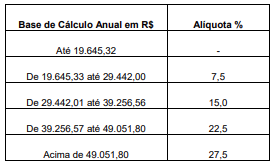

A tabela progressiva para cálculo anual do Imposto sobre a Renda da Pessoa Física para o exercício de 2013, ano-calendário 2012, é apresentada abaixo:

Disponível em: http://www.receita.fazenda.gov.br/Aliquotas/ TabProgressiva2012a2

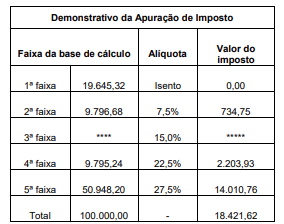

Uma pessoa foi sorteada com um bilhete de loteria no ano de 2012 no valor de 100.000,00 reais. O imposto foi deduzido no ato da premiação. Na tabela abaixo, apresentamos uma simulação de dedução de imposto de renda:

Disponível em: http://www.receita.fazenda.gov.br/Aplicacoes /ATRJO/ Simulador/

Obs.: O valor de cada faixa da base de cálculo no Demonstrativo de Apuração de Imposto é obtido a partir da subtração das faixas correspondentes do Quadro de valores da Base de Cálculo Anual em R$.

Qual o valor de imposto pago pelo ganhador do prêmio na 3ª faixa da base de cálculo?