Questões de Concurso

Filtrar

59 Questões de concurso encontradas

Página 6 de 12

Questões por página:

Questões por página:

Concurso:

Prefeitura de Juiz de Fora - MG

Disciplina:

Contabilidade Geral

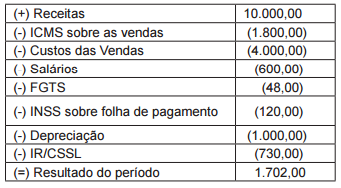

Considere os saldos das contas apresentadas a seguir, referentes uma empresa comercial e assinale a alternativa que apresenta o valor adicionado a distribuir no período.

Outras Informações: a venda no período corresponde ao total de mercadorias adquiridas por R$ 4.800,00, com ICMS incluso na compra das mercadorias no valor de R$ 800,00.

Concurso:

SEFAZ - PA

Disciplina:

Contabilidade Geral

Ao fazer uma análise dos efeitos da depreciação no resultado da companhia Rainha do Norte S/A, o profissional de contabilidade levantou os seguintes dados em 31/12/2020:

• Lucro bruto apurado R$ 1.250.000,00

• Despesas operacionais menos a depreciação R$ 437.500,00

• Despesas de depreciação R$ 50.000,00

Desconsiderando os efeitos tributários e levando-se em consideração que a companhia recebeu em dinheiro todos os valores referentes a suas receitas e pagou com dinheiro todas as suas despesas, pode-se dizer que o resultado financeiro apurado, em Reais, foi de

• Lucro bruto apurado R$ 1.250.000,00

• Despesas operacionais menos a depreciação R$ 437.500,00

• Despesas de depreciação R$ 50.000,00

Desconsiderando os efeitos tributários e levando-se em consideração que a companhia recebeu em dinheiro todos os valores referentes a suas receitas e pagou com dinheiro todas as suas despesas, pode-se dizer que o resultado financeiro apurado, em Reais, foi de

Concurso:

SEFAZ - PA

Disciplina:

Contabilidade Geral

A companhia Rainha do Norte S/A iniciou um novo projeto interno para o desenvolvimento de um serviço a ser prestado a clientes estrangeiros. A fase de pesquisa desse projeto gerou um gasto para a companhia no valor de R$ 490.000,00, que foi reconhecido e lançado na contabilidade da companhia

Concurso:

Prefeitura de Sapezal - MT

Disciplina:

Contabilidade Geral

Conforme a opção do Pronunciamento CPC 26- Apresentação das Demonstrações Contábeis, a Cia B irá apresentar sua Demonstração do Resultado do Exercício pelo método da natureza da despesa.

Assinale a opção que inclui apenas gastos por natureza é

Assinale a opção que inclui apenas gastos por natureza é

Concurso:

Receita Federal

Disciplina:

Contabilidade Geral

Uma entidade tinha seu modelo de negócios estruturado para a venda de terrenos. Em 01/01/X0, o seu estoque era de R$270.000, tendo a seguinte composição:

• Terreno A: R$120.000 • Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo.

Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

• Terreno A: R$120.000 • Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo.

Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.