Questões de Concurso

Filtrar

204 Questões de concurso encontradas

Página 20 de 41

Questões por página:

Analise as perguntas abaixo:

I. O dono de uma empresa subtrai valores do caixa decorrentes da atividade comercial para pagar contas de sua residência. Ao fazê-lo, estará deixando de observar qual Princípio da Contabilidade?

II. A empresa comercial vendeu mercadorias em janeiro de 2018, porém recebeu o valor apenas em março do mesmo ano. O contador registrou a receita referente ao mês de janeiro. Qual Princípio de Contabilidade é evidenciado?

II. Uma empresa provisiona os Créditos de Liquidação Duvidosa em 2% do valor das duplicatas a receber emitidas no ano. Que Princípio de Contabilidade foi observado?

A alternativa cujos Princípios de Contabilidade preenchem respectivamente as perguntas acima é:

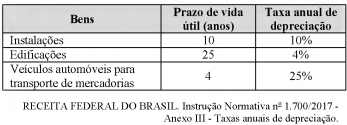

A tabela a seguir mostra as taxas anuais de depreciação admitidas pela Receita Federal para efeitos de ajustes da base de cálculo do imposto sobre a renda e da contribuição social sobre o lucro líquido das pessoas jurídicas.

Com base na referida tabela, calcule, em reais, pelo método de depreciação linear, a depreciação a ser contabilizada, no final do primeiro ano, de um veículo adquirido, em 1° de outubro de um ano, para a entrega de produtos e serviços aos clientes, no valor de R$ 60.000,00, sem valor residual ao final do período.