Questões de Concurso

Filtrar

32 Questões de concurso encontradas

Página 3 de 7

Questões por página:

Questões por página:

Concurso:

PF

Disciplina:

Contabilidade Geral

Julgue o item a seguir a respeito da declaração de ajuste anual do Imposto de Renda da Pessoa Física.

Independentemente do montante de seus rendimentos tributáveis, o contribuinte pode optar pelo desconto simplificado, desde que comprove a despesa e a indicação de sua espécie.

Concurso:

PF

Disciplina:

Contabilidade Geral

Julgue o item a seguir a respeito da declaração de ajuste anual do Imposto de Renda da Pessoa Física.

No caso de o contribuinte optar por pagar o saldo do imposto de forma parcelada, a primeira quota deve ser paga no mês fixado para a entrega da declaração de rendimentos.

Sobre as contribuições previdenciárias, a contabilização deve refletir que:

Ao abordar a questão da diferença temporária tributável, é fundamental ressaltar que esse conceito desempenha um papel significativo na contabilidade e na tributação das empresas, e:

Concurso:

Prefeitura de Sapezal - MT

Disciplina:

Contabilidade Geral

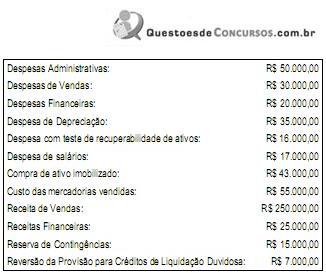

mostrar texto associado

Considerando apenas as informações acima, o resultado antes dos tributos sobre o lucro da Cia. A em 2013 foi de