Questões de Concurso

Filtrar

91 Questões de concurso encontradas

Página 12 de 19

Questões por página:

Questões por página:

Concurso:

TCE-MG

Disciplina:

Direito Financeiro

mostrar texto associado

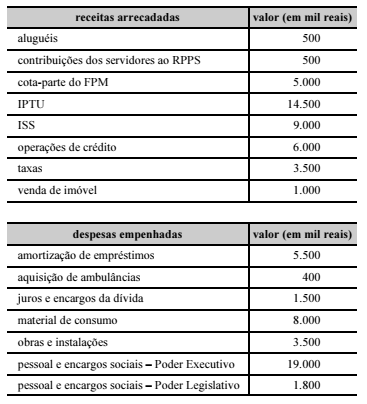

Ainda de acordo com a tabela 1A8-I, em relação aos limites de despesa com pessoal regulamentados pela Lei de Responsabilidade Fiscal, é correto afirmar que o Poder

Concurso:

TCE-MG

Disciplina:

Direito Financeiro

A Lei Complementar n.º 101/2000 (Lei de Responsabilidade Fiscal — LRF) compreende diversos dispositivos que são considerados instrumentos de transparência. Com o advento da Lei Complementar n.º 131/2009 (Lei da Transparência), outros dispositivos de gestão fiscal foram incluídos na LRF como instrumentos de transparência, entre eles

Concurso:

TCM-SP

Disciplina:

Direito Financeiro

Para fins da Lei de Responsabilidade Fiscal, uma empresa pública, pertencente à Administração Indireta do município:

Concurso:

TCM-RJ

Disciplina:

Direito Financeiro

Em consonância com o que dispõe a Lei de Responsabilidade Fiscal, são instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos. Porém, para dar maior amplitude a esta transparência, a lei também determina outros meios. Analise os itens abaixo que tratam desses outros meios e assinale a alternativa CORRETA. I. incentivo à participação popular e realização de audiências públicas durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos. II. liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público. II. adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Legislativo da União.

Concurso:

Prefeitura de Barra de São Miguel - AL

Disciplina:

Direito Financeiro

De acordo com a Constituição Federal e a Lei de Responsabilidade Fiscal, a despesa total com pessoal, em cada período de apuração, não poderá exceder, por receita corrente líquida nos municípios, o percentual de