Questões de Concurso

Filtrar

223 Questões de concurso encontradas

Página 5 de 45

Questões por página:

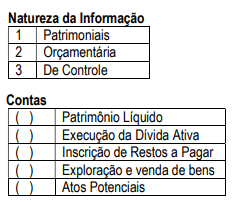

Relacione as naturezas das informações contábeis apresentadas na primeira coluna com as contas registradas na segunda. Em seguida assinale a opção correta.

A sequência correta é:

O Plano de Contas Aplicado ao Setor Público – PCASP é uma ferramenta para a consolidação das contas nacionais e um instrumento para a adoção das normas internacionais de Contabilidade. Com isso, o PCASP permitiu diversas inovações, dentre elas:

I. Inclusão das informações orçamentárias e patrimoniais: no PCASP as contas contábeis são classificadas segundo a codificação das informações que evidenciam – orçamentária, patrimonial e de controle, de modo que os registros orçamentários influenciem ou alterem os registros patrimoniais, e vice-versa.

II. Registro dos fatos que afetam o patrimônio público segundo o regime de competência: as variações patrimoniais aumentativas (VPA) e as variações patrimoniais diminutivas (VPD) registram as transações que aumentam ou diminuem o patrimônio líquido, devendo ser reconhecidas nos períodos a que se referem, segundo seu fato gerador, sejam elas dependentes ou independentes da execução orçamentária.

III. Registro de procedimentos contábeis gerais em observância às normas internacionais, como as provisões, os créditos tributários e não tributários, os estoques, os ativos imobilizados e intangíveis, dentre outros. Incluem-se também os procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável (impairment), dentre outros.

É correto o que se afirma

I.Possibilita elaborar os Balanços Orçamentário, Financeiro e Patrimonial, a Demonstração das Variações Patrimoniais, de Fluxo de Caixa, das Mutações do Patrimônio Líquido e do Resultado Econômico.

II.Possibilita conhecer a composição e situação do patrimônio analisado, por meio da evidenciação de todos os ativos e passivos.

III.Possibilita analisar e interpretar os resultados econômicos e financeiros; ? Individualizar os devedores e os credores, com a especificação necessária ao controle contábil do direito ou obrigação.

Após análise, marque a opção correta.