Questões de Concurso

Filtrar

712 Questões de concurso encontradas

Página 2 de 143

Questões por página:

Questões por página:

Concurso:

SEDF

Disciplina:

Contabilidade Pública

Acerca dos conceitos, dos procedimentos e das normas da contabilidade aplicada ao setor público, bem como das regras previstas no manual de contabilidade aplicada ao setor público (MCASP) e da estrutura do plano de contas aplicado ao setor público (PCASP), julgue o item a seguir, considerando as disposições legais e normativas vigentes.

As variações patrimoniais qualitativas alteram a composição dos elementos patrimoniais sem afetar o resultado patrimonial.

Disciplina:

Contabilidade Pública

As variações patrimoniais são transações que resultam em alterações nos elementos patrimoniais da entidade pública, afetando ou não seu patrimônio líquido. Diante do exposto, assinale a alternativa incorreta.

Disciplina:

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público registra atos e fatos da administração pública nos aspectos patrimoniais, orçamentários e financeiros para fornecer informações que suportam a tomada de decisão e a prestação de contas. Diante do exposto, analise as afirmativas abaixo.

I. O aspecto patrimonial compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução.

II. O aspecto orçamentário compreende o registro e a evidenciação da composição patrimonial do ente público. Foca no registro de ativos, passivos e no patrimônio líquido, evidenciando variações patrimoniais aumentativas e variações patrimoniais diminutivas.

III. O aspecto financeiro da contabilidade pública evidencia o fluxo de caixa, as disponibilidades financeiras e as movimentações que impactam o caixa, como receitas e despesas.

IV. O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação, voltadas para fins de prestação de contas e responsabilização (accountability).

Estão corretas as afirmativas:

I. O aspecto patrimonial compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução.

II. O aspecto orçamentário compreende o registro e a evidenciação da composição patrimonial do ente público. Foca no registro de ativos, passivos e no patrimônio líquido, evidenciando variações patrimoniais aumentativas e variações patrimoniais diminutivas.

III. O aspecto financeiro da contabilidade pública evidencia o fluxo de caixa, as disponibilidades financeiras e as movimentações que impactam o caixa, como receitas e despesas.

IV. O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação, voltadas para fins de prestação de contas e responsabilização (accountability).

Estão corretas as afirmativas:

Disciplina:

Contabilidade Pública

A Norma Brasileira de Contabilidade NBC TSP 04 estabelece o tratamento contábil para o estoque das empresas do setor público. Diante do exposto, assinale a alternativa correta.

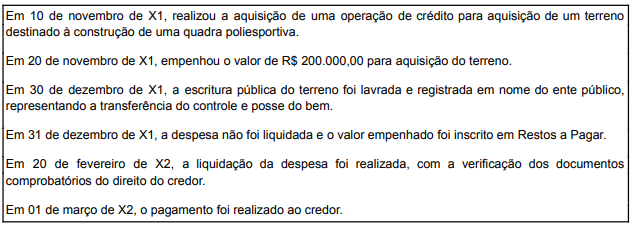

Uma entidade da administração federal, ao executar o seu orçamento, realizou as seguintes operações durante o exercício financeiro:

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP),

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP),