Questões de Concurso

Filtrar

712 Questões de concurso encontradas

Página 4 de 143

Questões por página:

Questões por página:

Concurso:

Prefeitura de Barracão - PR

Disciplina:

Contabilidade Pública

A Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP 07 estabelece o tratamento contábil para ativos imobilizados. Considere que um município licitou e contratou a compra de Um Microônibus Novo (Zero km) em 01/02/2021 pelo valor de R$ 425.000,00. Após o empenho, a liquidação ocorreu com a entrega do veículo e toda documentação inerente ao processo em 01/06/2021, ficando o veículo habilitado para trafegar. Ainda no dia 01/06/2021 o veículo passou a ser utilizado nas suas atividades operacionais. Foi considerada para o microônibus uma vida útil de 180 meses, e um Valor Residual de R$ 59.600,00 ao final da vida útil. Considerando apenas estas informações apresentadas, se o município adotou os procedimentos previstos na NBC TSP 07, e utilizou o método linear de depreciação (linha reta), pede-se: Qual o valor da variação patrimonial diminutiva com depreciação deste veículo que deve ser reconhecida na apuração do resultado patrimonial do ano de 2021?

Concurso:

Prefeitura de Barracão - PR

Disciplina:

Contabilidade Pública

Considerando o seguinte lançamento contábil, assinale a alternativa que melhor representa o ato ou fato administrativo que está sendo contabilizado:

Débito - 1.1.2.1.x.xx.xx Créditos Tributários a Receber (P) Crédito - 4.1.1.x.x.xx.xx VPA – Tributos

Débito - 1.1.2.1.x.xx.xx Créditos Tributários a Receber (P) Crédito - 4.1.1.x.x.xx.xx VPA – Tributos

Concurso:

Prefeitura de Barracão - PR

Disciplina:

Contabilidade Pública

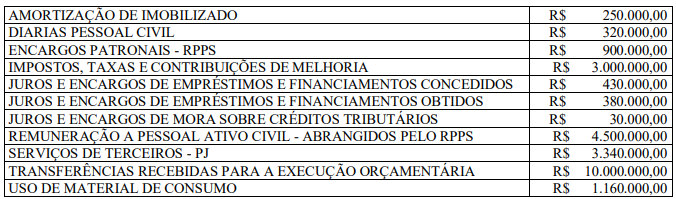

Todas as movimentações listadas abaixo correspondem a contas contábeis que constam no Plano de Contas Aplicado ao Setor Público (PCASP) e são Variações Patrimoniais Aumentativas (VPA) ou Variações Patrimoniais Diminutivas (VPD) de um mesmo período. Considerando apenas estas movimentações, qual é o valor do Resultado Patrimonial desse Período?

Concurso:

Prefeitura de Barracão - PR

Disciplina:

Contabilidade Pública

Uma definição de “bens imóveis” é trazida pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP): Compreende os bens vinculados ao terreno (solo) que não podem ser retirados sem destruição ou danos. O MCASP também apresenta a classificação dos bens imóveis em categorias. Com base nessa classificação, considerando que um município possua um edifício construído a menos de três anos, de sua propriedade, que é utilizado como museu municipal, a qual categoria de bens imóveis esse edifício pertence?

Disciplina:

Contabilidade Pública

As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) admitem diferentes bases de mensuração, conforme a natureza do elemento contábil, incluindo, EXCETO: