Questões de Concurso

Filtrar

703 Questões de concurso encontradas

Página 52 de 141

Questões por página:

Questões por página:

Concurso:

CIS - AMOSC - SC

Disciplina:

Contabilidade Pública

Considere a seguinte situação hipotética:

Durante a execução de um trabalho de auditoria nas demonstrações contábeis de uma entidade do setor público foi identificado que a obrigação decorrente da obtenção de um financiamento foi, erroneamente, classificada em uma conta contábil de variação patrimonial aumentativa (e não em conta contábil do passivo).

Como o valor do financiamento é relevante, o auditor apurou o montante e apontou em seu relatório que:

Durante a execução de um trabalho de auditoria nas demonstrações contábeis de uma entidade do setor público foi identificado que a obrigação decorrente da obtenção de um financiamento foi, erroneamente, classificada em uma conta contábil de variação patrimonial aumentativa (e não em conta contábil do passivo).

Como o valor do financiamento é relevante, o auditor apurou o montante e apontou em seu relatório que:

Concurso:

CIS - AMOSC - SC

Disciplina:

Contabilidade Pública

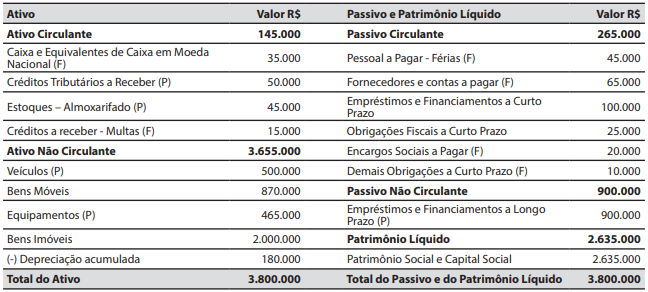

mostrar texto associado

Em 31/01/2025, no balanço patrimonial, o valor do total do ativo foi de:

Concurso:

Câmara de Candeias - MG

Disciplina:

Contabilidade Pública

O art.106, da Lei nº 4320/64, dispõe que a avaliação dos elementos patrimoniais obedecerá às normas seguintes:

I. os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço.

II. os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de alienação.

III. os bens de almoxarifado, pelo preço médio ponderado das compras.

Considerando as afirmativas acima elencadas, é INCORRETO o que se afirma em:

I. os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço.

II. os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de alienação.

III. os bens de almoxarifado, pelo preço médio ponderado das compras.

Considerando as afirmativas acima elencadas, é INCORRETO o que se afirma em:

Concurso:

Câmara de Itaguaçu - ES

Disciplina:

Contabilidade Pública

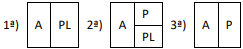

Com base na equação patrimonial (A – P = PL), o patrimônio pode assumir diferentes estados ou situações patrimoniais. Considerando tal afirmativa, analise as situações apresentadas a seguir:

As situações patrimoniais apresentadas correspondem, respectivamente, a

As situações patrimoniais apresentadas correspondem, respectivamente, a

Concurso:

Prefeitura de Mauriti - CE

Disciplina:

Contabilidade Pública

(PMM/URCA 2025) A contabilidade utiliza os conceitos de ativo, passivo, receita e despesa para mensurar as variações do patrimônio. Considerando esses fundamentos, analise as afirmativas a seguir e assinale a alternativa correta:

I. ativo é o conjunto de bens e direitos que a entidade possui ou controla e que são capazes de gerar benefícios econômicos futuros;

II. passivo representa as obrigações presentes da entidade, decorrentes de eventos passados, cuja liquidação se espera que resulte na saída de recursos;

III. receitas correspondem às entradas de recursos que reduzem o patrimônio líquido e às despesas que o aumentam;

IV. despesa é todo gasto ou sacrifício financeiro realizado pela entidade para obtenção de receitas ou manutenção de suas atividades.

I. ativo é o conjunto de bens e direitos que a entidade possui ou controla e que são capazes de gerar benefícios econômicos futuros;

II. passivo representa as obrigações presentes da entidade, decorrentes de eventos passados, cuja liquidação se espera que resulte na saída de recursos;

III. receitas correspondem às entradas de recursos que reduzem o patrimônio líquido e às despesas que o aumentam;

IV. despesa é todo gasto ou sacrifício financeiro realizado pela entidade para obtenção de receitas ou manutenção de suas atividades.