Questões de Concurso

Filtrar

653 Questões de concurso encontradas

Página 66 de 131

Questões por página:

Questões por página:

Para o reconhecimento e a mensuração da perda por redução ao valor recuperável de um ativo não gerador de caixa, após o reconhecimento da perda, deve-se ajustar a despesa de depreciação, amortização ou exaustão do ativo nos períodos subsequentes. Esse ajuste visa alocar o valor contábil revisado do ativo, subtraído do valor residual (caso exista), de forma sistemática ao longo de sua vida útil remanescente.

Como exemplo de uma perda por redução ao valor recuperável, supõe-se que no exercício anterior o ente adquiriu um ativo imobilizado qualquer, por meio de pagamento à vista, conforme o seguinte registro contábil patrimonial:

Natureza da informação: patrimonial

D 1.2.3.x.x.xx.xx Imobilizado (P) C 1.1.1.x.x.xx.xx Caixa e Equivalentes de Caixa (F)

Supondo que o valor contábil do bem seja superior a seu valor recuperável, o ente deve proceder à redução ao valor recuperável do ativo.

Assinale a opção que apresenta o lançamento contábil patrimonial que faz o reconhecimento dessa perda.

Como exemplo de uma perda por redução ao valor recuperável, supõe-se que no exercício anterior o ente adquiriu um ativo imobilizado qualquer, por meio de pagamento à vista, conforme o seguinte registro contábil patrimonial:

Natureza da informação: patrimonial

D 1.2.3.x.x.xx.xx Imobilizado (P) C 1.1.1.x.x.xx.xx Caixa e Equivalentes de Caixa (F)

Supondo que o valor contábil do bem seja superior a seu valor recuperável, o ente deve proceder à redução ao valor recuperável do ativo.

Assinale a opção que apresenta o lançamento contábil patrimonial que faz o reconhecimento dessa perda.

Concurso:

Câmara de Ouro Preto do Oeste - RO

Disciplina:

Contabilidade Pública

A execução patrimonial no contexto da administração pública envolve:

Concurso:

Câmara de Ouro Preto do Oeste - RO

Disciplina:

Contabilidade Pública

Na NBC TSP 07 (Norma Brasileira de Contabilidade Aplicada ao Setor Público), há diretrizes claras sobre o reconhecimento e mensuração de ativos imobilizados no setor público. Entre os critérios estabelecidos, está a necessidade de refletir adequadamente o valor de substituição do ativo ao longo do tempo.

Qual é o método recomendado pela NBC TSP 07 para refletir a perda de capacidade de serviço de um ativo imobilizado ao longo do tempo?

Qual é o método recomendado pela NBC TSP 07 para refletir a perda de capacidade de serviço de um ativo imobilizado ao longo do tempo?

Uma universidade pública tinha um terreno na região central de uma cidade, sem destinação específica. A administração resolveu, então, aliená-lo. A transação de alienação se deu com um acordo em que a contrapartida pela alienação seria equivalente a 25% da propriedade de um edifício de 20 andares a ser construído na área do terreno. Concluída a transação, a intenção da universidade era auferir receitas de aluguel com os andares que lhe caberiam no acordo de alienação.

Nesse cenário, a parcela do edifício pertencente à universidade deverá ser tratada contabilmente como

Nesse cenário, a parcela do edifício pertencente à universidade deverá ser tratada contabilmente como

Concurso:

Prefeitura de Tangará da Serra - MT

Disciplina:

Contabilidade Pública

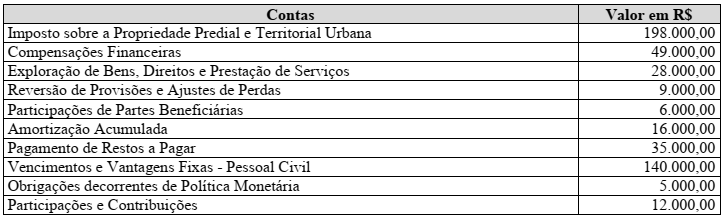

mostrar texto associado

As Variações Patrimoniais Diminutivas somam