Questões de Concurso

Filtrar

52 Questões de concurso encontradas

Página 2 de 11

Questões por página:

Questões por página:

Concurso:

SEFAZ-PI

Disciplina:

Contabilidade Geral

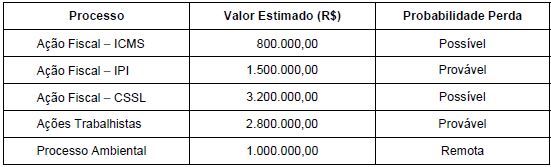

O departamento jurídico da Empresa Arriscada S.A. apresentou as informações, constantes no quadro abaixo, relativas a diversos processos movidos contra a empresa. Estas informações serão utilizadas para a elaboração do Balanço Patrimonial em 31/12/2013:

Sabendo-se que todos os valores estimados são confiáveis e com base nas informações apresentadas, o valor a ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2013 é, em reais,

Concurso:

SEFAZ-PE

Disciplina:

Contabilidade Geral

A empresa Processos & Cia. S.A. estava respondendo a alguns processos judiciais, cujas informações estão apresentadas a seguir:

Com base nestas informações, a empresa Processos & Cia. S.A. reconheceu, na Demonstração do Resultado de 2014,

Concurso:

CVM

Disciplina:

Contabilidade Geral

Ao fim do exercício social, a empresa Mel & Doces Ltda., ao inventariar três dos seus produtos para venda, apurou a seguinte situação em quantidades e custos de aquisição:

Item ALFA = 500 unidades ao custo unitário de R$ 3,00;

Item BETA = 100 unidades ao custo unitário de R$ 12,00;

Item ZETA = 300 unidades ao custo unitário de R$ 20,00.

As despesas estimadas com a venda equivalem a 10% do preço de custo. O preço de venda em vigor no dia do balanço era o seguinte: R$ 3,50 para o item ALFA; R$ 10,00 para o item BETA e R$ 20,00 para o item ZETA.

Item BETA = 100 unidades ao custo unitário de R$ 12,00;

Item ZETA = 300 unidades ao custo unitário de R$ 20,00.

As despesas estimadas com a venda equivalem a 10% do preço de custo. O preço de venda em vigor no dia do balanço era o seguinte: R$ 3,50 para o item ALFA; R$ 10,00 para o item BETA e R$ 20,00 para o item ZETA.

Em face da situação descrita, após registrar os ajustes e provisões necessárias ao cumprimento das normas, a empresa levará a balanço, como saldo representativo desses três estoques, o valor de

Concurso:

CVM

Disciplina:

Contabilidade Geral

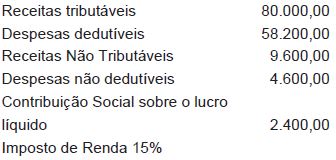

A empresa Atividade Tributada S/A apurou, ao fim do exercício social, os seguintes componentes de resultados:

O saldo de prejuízos fiscais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Analise as afirmativas a seguir sobre as condições para reconhecer uma provisão pela entidade e marque a alternativa que apresenta apenas as corretas.

I Deve-se reconhecer uma provisão quando existe uma obrigação presente decorrente de eventos passados.

II Quando há base confiável para que se possa estabelecer o seu valor, a provisão pode ser constituída.

III A obrigação presente corresponde a obrigação em que não há outra opção a não ser liquidá-la.

IV A probabilidade de haver saída de recurso envolvendo benefícios econômicos possibilita o reconhecimento da provisão.

V – A provisão relacionada ao passivo contingente deve ser constituída, mesmo que seja remota a sua ocorrência.

I Deve-se reconhecer uma provisão quando existe uma obrigação presente decorrente de eventos passados.

II Quando há base confiável para que se possa estabelecer o seu valor, a provisão pode ser constituída.

III A obrigação presente corresponde a obrigação em que não há outra opção a não ser liquidá-la.

IV A probabilidade de haver saída de recurso envolvendo benefícios econômicos possibilita o reconhecimento da provisão.

V – A provisão relacionada ao passivo contingente deve ser constituída, mesmo que seja remota a sua ocorrência.