Questões de Concurso

Filtrar

52 Questões de concurso encontradas

Página 7 de 11

Questões por página:

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

I. A Provisão para Créditos de Liquidação Duvidosa deve ser constituída com base nas taxas admitidas pela legislação fiscal.

II. A contrapartida da constituição de uma provisão é sempre uma conta de despesa.

III. A Provisão para Contingências Trabalhistas é uma conta retificadora do Ativo.

IV. As Provisões classificadas no Passivo têm a mesma natureza que as reservas de lucros.

É correto o que consta em

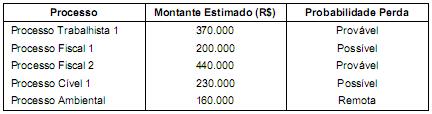

O departamento jurídico da empresa Só Pepinos S.A. apresentou, em 31/12/2013, as avaliações de diversos processos a que a empresa está respondendo, as quais constam na tabela a seguir:

Com base nas informações constantes da tabela acima e nos critérios definidos no Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor contabilizado como Provisão no passivo, no Balanço Patrimonial de 31/12/2013, foi, em reais (R$),

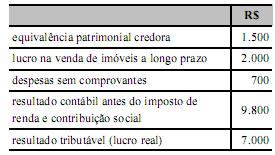

Para calcular os tributos correntes e diferidos — imposto de renda e contribuição social sobre o lucro — no ano de 2010, uma empresa, após a apuração do resultado, obteve os seguintes dados.

Nessa situação, considerando uma alíquota hipotética de 20% para o imposto de renda e para a contribuição social sobre o lucro, a empresa deverá reconhecer uma despesa de imposto de renda e contribuição no valor de R$ 1.800,00 e creditar R$ 1.400,00 em uma conta de obrigações fiscais correntes e R$ 400,00 em uma conta de obrigações fiscais diferidas no exercício de 2010.