Questões de Concurso

Filtrar

113 Questões de concurso encontradas

Página 14 de 23

Questões por página:

Questões por página:

Concurso:

Universidade Federal Fluminense (UFF)

Disciplina:

Contabilidade Geral

Ao final de um determinado ano, um fornecedor de material de limpeza ofereceu aos seus clientes um desconto financeiro e prazo para pagamento relevantes na aquisição desse material, com o objetivo de atingir seu orçamento de vendas. Um dos clientes, que tem por hábito comprar o volume necessário para utilizar no mês, adquiriu grande volume desse material. De acordo com a técnica contábil, essa aquisição de material será debitada na seguinte conta (ou grupo).

Concurso:

Universidade Federal Fluminense (UFF)

Disciplina:

Contabilidade Geral

As adições constituem-se em valores, cuja tributação pode ser postergada ou simplesmente não tributada. A opção que atende a uma das características apontadas é:

Concurso:

Prefeitura de Marilena - PR

Disciplina:

Contabilidade Geral

Em relação à retenção do PIS, COFINS e CSLL e recolhimento de tributos sobre a prestação de serviços de terceiros, é correto afirmar que

Concurso:

Senado Federal

Disciplina:

Contabilidade Geral

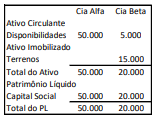

As Companhias Alfa e Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Na data, os terrenos da Cia. Beta tinham valor justo de R$20.000.

Assinale a opção que indica, respectivamente, a ocorrência de compra vantajosa e qual é o valor que deve ser contabilizado na Demonstração do Resultado do Exercício referente a ela.

Concurso:

Receita Federal

Disciplina:

Contabilidade Geral

Uma entidade tinha seu modelo de negócios estruturado para a venda de terrenos. Em 01/01/X0, o seu estoque era de R$270.000, tendo a seguinte composição:

• Terreno A: R$120.000 • Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo.

Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

• Terreno A: R$120.000 • Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo.

Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.