Questões de Concurso

Filtrar

30 Questões de concurso encontradas

Página 1 de 6

Questões por página:

Questões por página:

Concurso:

Prefeitura de Porto Velho - RO

Disciplina:

Contabilidade Pública

No que diz respeito às finalidades e características do relatório resumido da execução orçamentária (RREO) e do relatório de gestão fiscal (RGF), assinale a opção correta.

O Contador-Geral do Município Gama, ao classificar os passivos da entidade para a elaboração do Balanço Patrimonial e do Anexo de Dívida Consolidada do Relatório de Gestão Fiscal (RGF), no encerramento do exercício, depara-se com as seguintes obrigações financeiras específicas:

I. Restos a Pagar processados, referentes à aquisição de materiais de consumo, que não foram pagos até 31 de dezembro;

II. precatórios judiciais (emitidos após 5 de maio de 2000) que foram regularmente incluídos no orçamento do exercício, mas que não foram pagos durante a execução do respectivo orçamento; e

III. operação de crédito contratada com prazo de amortização de 10 (dez) meses, cujas receitas constaram expressamente aprovadas no orçamento do exercício.

Com base nesse cenário, assinale a afirmativa correta sobre a classificação dessas dívidas.

I. Restos a Pagar processados, referentes à aquisição de materiais de consumo, que não foram pagos até 31 de dezembro;

II. precatórios judiciais (emitidos após 5 de maio de 2000) que foram regularmente incluídos no orçamento do exercício, mas que não foram pagos durante a execução do respectivo orçamento; e

III. operação de crédito contratada com prazo de amortização de 10 (dez) meses, cujas receitas constaram expressamente aprovadas no orçamento do exercício.

Com base nesse cenário, assinale a afirmativa correta sobre a classificação dessas dívidas.

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Contabilidade Pública

De acordo com a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), são instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público:

1. Os planos, orçamentos e leis de diretrizes orçamentárias.

2. A receita, o custo e as despesas, por segmento de mercado e clientes, das empresas privadas que recebam incentivo fiscal.

3. As prestações de contas e o respectivo parecer prévio.

4. O balancete de verificação e conciliação mensal.

5. O relatório resumido da execução orçamentária e o relatório de gestão fiscal.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Os planos, orçamentos e leis de diretrizes orçamentárias.

2. A receita, o custo e as despesas, por segmento de mercado e clientes, das empresas privadas que recebam incentivo fiscal.

3. As prestações de contas e o respectivo parecer prévio.

4. O balancete de verificação e conciliação mensal.

5. O relatório resumido da execução orçamentária e o relatório de gestão fiscal.

Assinale a alternativa que indica todas as afirmativas corretas.

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Contabilidade Pública

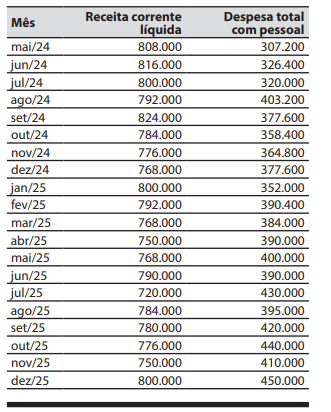

mostrar texto associado

O comparativo com os limites da despesa total com pessoal em relação à receita corrente líquida, distinguindo a despesa com inativos e pensionistas, previstos na Lei de Responsabilidade Fiscal, é parte integrante do:

Concurso:

TCE-RN

Disciplina:

Contabilidade Pública

À luz das disposições da Lei Complementar (LC) n.º 178/2021, que instituiu o Programa de Acompanhamento e Transparência Fiscal (PATF) e o Plano de Promoção do Equilíbrio Fiscal (PEF) para estados e municípios, julgue o item que se segue.

O Poder ou órgão que apresentava, ao término do exercício em que foi publicada a LC n.º 178/2021, despesa total com pessoal acima do limite legal, ficou obrigado a eliminar o excesso à razão de, no mínimo,10% a cada exercício, a partir de 2023, com o objetivo de atingir o pleno enquadramento até o fim do exercício de 2032.