Questões de Concurso

Filtrar

492 Questões de concurso encontradas

Página 3 de 99

Questões por página:

Natureza da informação: patrimonial

Débito 1.1.2.1.x.xx.xx Créditos Tributários a Receber (P) R$ 5.000 Crédito 4.1.1.x.x.xx.xx Variação Patrimonial Aumentativa (VPA) – Tributos R$ 5.000

É correto afirmar que no lançamento contábil acima houve:

Então, constatou que durante esse mês:

Depois de realizados os registros contábeis, é correto afirmar que o total do:

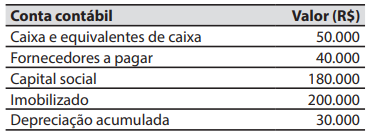

Em 30/11/2023, a companhia Garoupa apresentou os seguintes saldos em suas contas contábeis:

No decorrer do mês de dezembro de 2023 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Compra, a prazo, de estoque de mercadorias, no valor de R$ 20.000.

2. Pagamento aos fornecedores, no valor de R$ 15.000.3. Obtenção de financiamento bancário, no valor de R$ 100.000, que deverá ser pago (sem juros) em 31/01/2028.

4. Venda, à vista, de 50% do estoque de mercadorias, no valor de R$ 40.000.

5. Reconhecimento e pagamento de despesas administrativas, referentes ao mês de dezembro de 2023, no valor de R$ 5.000.

6. Reconhecimento da despesa com depreciação do imobilizado, referente ao mês de dezembro de 2023. Na data da aquisição, a vida útil estimada para o imobilizado era de 24 meses e o valor residual de R$ 20.000. Não ocorreram alterações nestas estimativas. A companhia Garoupa adota o método das cotas constantes para cálculo da despesa com depreciação.

Considerando que não há qualquer tipo de tributação, em 31/12/2023, o valor do total do ativo da companhia Garoupa foi de: