Questões de Concurso

Filtrar

188 Questões de concurso encontradas

Página 27 de 38

Questões por página:

Para responder à questão, considere as informações a seguir:

Determinada empresa tem capacidade para produzir 2.000 unidades de seu único produto por mês. Sabe-se que este produto possui preço de venda bruto de R$ 200,00 por unidade, a empresa adota o custeio por absorção e os custos e despesas incorridos para produzir e vender este produto são:

Custos fixos: R$ 56.000,00/mês

Custos variáveis: R$ 14,00/unidade

Despesas fixas: R$ 14.000,00/mês

Comissões sobre venda: 3% do preço de venda bruto

Impostos sobre venda: 20% do preço de venda bruto

Lucro desejado: 20% do preço de venda bruto

O ponto de equilíbrio contábil da empresa, em unidades, é

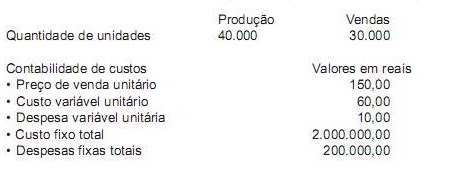

Dados de uma indústria referentes ao processo produtivo do mês de janeiro:

Com base apenas nos dados acima e adotando o método do custeio variável, a margem de contribuição dessa indústria, no mês de janeiro, em reais, é

De acordo com o enfoque técnico-conceitual da contabilidade de custos, o método de custeamento baseado em atividades (ABC) tem sua sustentação no seguinte conceito:

Comissão total sobre vendas (em reais) 360.000,00

Custo de matéria-prima consumida total (em reais) 1.250.000,00

Custos indiretos de fabricação (em reais) 500.000,00

Mão de obra direta total (em reais) 800.000,00

Preço de venda unitário (em reais por unidade) 110,00

Produção (quantidade de unidades) 50.000

Volume de vendas (quantidade de unidades) 40.000

Considerando somente as informações recebidas e a boa prática contábil do custeio variável, a margem de contribuição unitária do produto, em reais, é