Questões de Concurso

Filtrar

22 Questões de concurso encontradas

Página 3 de 5

Questões por página:

Questões por página:

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

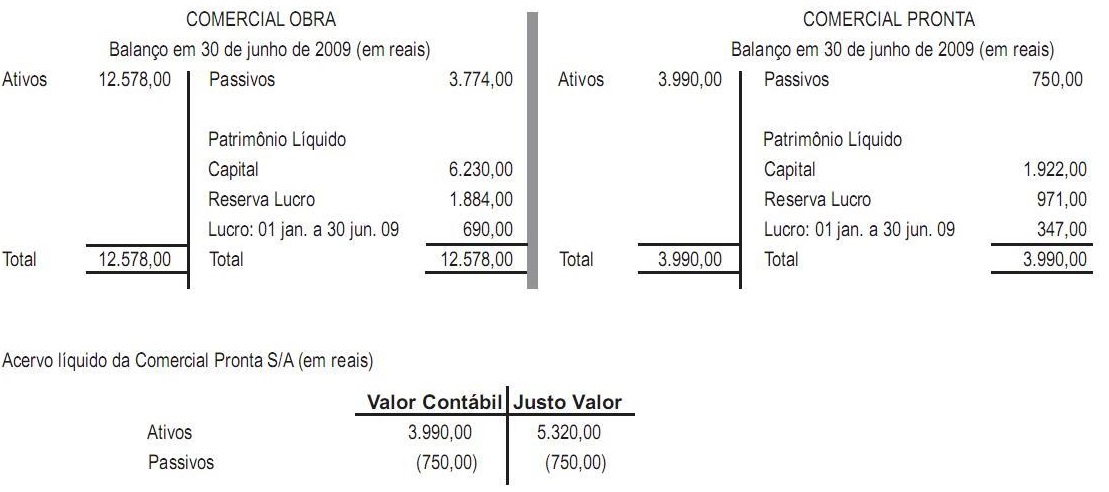

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Concurso:

MPU

Disciplina:

Contabilidade Geral

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

É responsabilidade exclusiva das novas sociedades surgidas no processo de combinação de negócios o resgate das debêntures emitidas pelas empresas que as antecederam.

É responsabilidade exclusiva das novas sociedades surgidas no processo de combinação de negócios o resgate das debêntures emitidas pelas empresas que as antecederam.

Concurso:

MPU

Disciplina:

Contabilidade Geral

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

As condições de incorporação, fusão ou cisão com incorporação em sociedade existente constarão de protocolo firmado pelos órgãos de administração ou sócios das sociedades interessadas e, no caso de cisão, esse protocolo incluirá, entre outros, os elementos ativos e passivos que formarão cada parcela do patrimônio.

As condições de incorporação, fusão ou cisão com incorporação em sociedade existente constarão de protocolo firmado pelos órgãos de administração ou sócios das sociedades interessadas e, no caso de cisão, esse protocolo incluirá, entre outros, os elementos ativos e passivos que formarão cada parcela do patrimônio.

Concurso:

MPU

Disciplina:

Contabilidade Geral

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

Em uma combinação de negócios, uma companhia aberta poderá ser sucedida por uma companhia fechada.

Em uma combinação de negócios, uma companhia aberta poderá ser sucedida por uma companhia fechada.

Concurso:

MPU

Disciplina:

Contabilidade Geral

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

Se, em virtude de combinação de negócios, for gerada participação recíproca, esta deve ser mencionada nos relatórios e nas demonstrações financeiras de ambas as sociedades.

Se, em virtude de combinação de negócios, for gerada participação recíproca, esta deve ser mencionada nos relatórios e nas demonstrações financeiras de ambas as sociedades.