Questões de Concurso

Filtrar

102 Questões de concurso encontradas

Página 1 de 21

Questões por página:

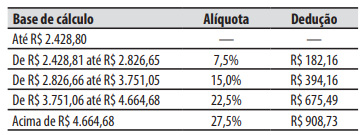

Acerca da contabilidade fiscal e da legislação tributária aplicada às contratações públicas, julgue o item a seguir.

Do ponto de vista contábil, os tributos incidentes sobre vendas, como ICMS, PIS e COFINS, devem ser registrados como receita bruta da entidade.

Os Impostos a Recuperar registram os créditos tributários que a empresa pode reaver, com base em compensação ou restituição. A propósito deste assunto, analise as proposições abaixo.

I. PIS e o COFINS não são passíveis de recuperação.

II. Entre os argumentos que justificam a retenção do IR nos pagamentos de rendimentos a terceiros é que, com isso, transfere-se para o agente com maior capacidade econômica a responsabilidade pelo recolhimento do imposto.

III. Na atualidade, toda responsabilidade pela retenção exclusiva na fonte é na modalidade restituição ao invés de antecipação.

IV. Os pagamentos à mão-de-obra de pessoas físicas geram créditos de PIS e COFINS.

Está(ão) correta(s) apenas

I. Incidem sobre as vendas os valores de ICMS pagos na condição de contribuinte substituto.

II. Não há incidência de impostos sobre os valores das receitas que não integram o total bruto das vendas.

III. O Cofins – Contribuição para o Financiamento da Seguridade Social incide nas vendas de produtos sujeitos à incidência monofásica da contribuição.

IV. Diferentemente do indicado na assertiva imediatamente anterior, não há a incidência de Cofins nesse caso.