Questões de Concurso

Filtrar

179 Questões de concurso encontradas

Página 2 de 36

Questões por página:

Questões por página:

Concurso:

Prefeitura de Barracão - PR

Disciplina:

Contabilidade Pública

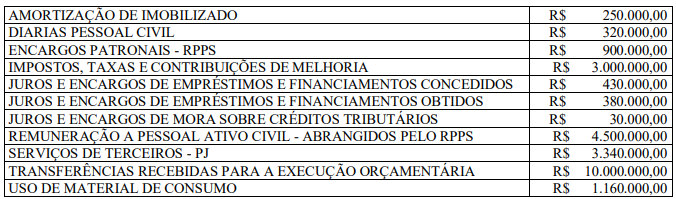

Todas as movimentações listadas abaixo correspondem a contas contábeis que constam no Plano de Contas Aplicado ao Setor Público (PCASP) e são Variações Patrimoniais Aumentativas (VPA) ou Variações Patrimoniais Diminutivas (VPD) de um mesmo período. Considerando apenas estas movimentações, qual é o valor do Resultado Patrimonial desse Período?

Disciplina:

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) constitui instrumento padronizado de registro, controle e evidenciação dos atos e fatos contábeis no âmbito da administração pública brasileira. Considerando esse tema, julgue as sentenças abaixo como VERDADEIRAS (V) ou FALSAS (F).

(__) O PCASP integra o processo de convergência da contabilidade pública brasileira aos padrões internacionais estabelecidos pela International Public Sector Accounting Standards (IPSAS). Sua implementação representou uma mudança paradigmática na contabilidade governamental, que historicamente possuía forte enfoque exclusivamente orçamentário e financeiro, passando a incorporar também a dimensão patrimonial.

(__) No âmbito técnico, o PCASP opera com o método das partidas triplicadas, observando o regime de competência patrimonial para reconhecimento das variações patrimoniais e o regime orçamentário para execução da receita e da despesa pública. Assim, a arrecadação tributária, por exemplo, pode produzir simultaneamente impactos patrimoniais, financeiros e orçamentários distintos, exigindo registros integrados e sistematizados no plano de contas.

(__) Do ponto de vista operacional, o PCASP favorece a integração com sistemas informatizados de gestão pública e escrituração eletrônica, viabilizando automatização de registros, interoperabilidade de dados e maior confiabilidade das informações contábeis. Por essa razão, tornou-se elemento central da modernização da administração pública brasileira e da governança fiscal contemporânea.

Assinale a alternativa correta.

(__) O PCASP integra o processo de convergência da contabilidade pública brasileira aos padrões internacionais estabelecidos pela International Public Sector Accounting Standards (IPSAS). Sua implementação representou uma mudança paradigmática na contabilidade governamental, que historicamente possuía forte enfoque exclusivamente orçamentário e financeiro, passando a incorporar também a dimensão patrimonial.

(__) No âmbito técnico, o PCASP opera com o método das partidas triplicadas, observando o regime de competência patrimonial para reconhecimento das variações patrimoniais e o regime orçamentário para execução da receita e da despesa pública. Assim, a arrecadação tributária, por exemplo, pode produzir simultaneamente impactos patrimoniais, financeiros e orçamentários distintos, exigindo registros integrados e sistematizados no plano de contas.

(__) Do ponto de vista operacional, o PCASP favorece a integração com sistemas informatizados de gestão pública e escrituração eletrônica, viabilizando automatização de registros, interoperabilidade de dados e maior confiabilidade das informações contábeis. Por essa razão, tornou-se elemento central da modernização da administração pública brasileira e da governança fiscal contemporânea.

Assinale a alternativa correta.

Disciplina:

Contabilidade Pública

Julgue as sentenças abaixo como VERDADEIRAS (V) ou FALSAS (F).

(__) No patrimônio público, os aspectos quantitativos relacionam-se à expressão monetária dos elementos patrimoniais e às variações que alteram sua dimensão econômica.

(__) Os bens de uso comum do povo integram o patrimônio público, ainda que submetidos a regime jurídico distinto dos bens dominicais.

(__) A incorporação de um bem imóvel recebido por doação sem encargos provoca simultaneamente variação patrimonial aumentativa e alteração qualitativa no patrimônio público.

Assinale a alternativa correta.

(__) No patrimônio público, os aspectos quantitativos relacionam-se à expressão monetária dos elementos patrimoniais e às variações que alteram sua dimensão econômica.

(__) Os bens de uso comum do povo integram o patrimônio público, ainda que submetidos a regime jurídico distinto dos bens dominicais.

(__) A incorporação de um bem imóvel recebido por doação sem encargos provoca simultaneamente variação patrimonial aumentativa e alteração qualitativa no patrimônio público.

Assinale a alternativa correta.

Qual é o lançamento contábil CORRETO, de natureza de informação patrimonial, para contabilizar o reconhecimento da obrigação do duodécimo do 13º salário para cada mês trabalhado?

Considere a contabilização do seguinte fato administrativo por uma prefeitura municipal: “Liquidação de despesa orçamentária com serviços de fornecimento de Internet, conforme contrato firmado com fornecedor, e devidamente empenhado”. De acordo com a estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) e considerando que o referido fato não tenha sido contabilizado anteriormente como “em liquidação”, quais das naturezas de informações contábeis devem receber lançamentos contábeis para a completa contabilização desse fato administrativo?