Concurso:

TRT - 12ª Região (SC)

Disciplina:

Administração Financeira e Orçamentária

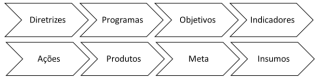

O modelo orçamentário vigente no Brasil é baseado nos conceitos de orçamento-programa, cujos elementos básicos estão apresentados na figura a seguir.

A definição de uma metodologia para medir desempenho de um programa e os elementos necessários à consecução de um produto se referem, respectivamente, a: