Questões de Concurso

Filtrar

60 Questões de concurso encontradas

Página 6 de 12

Questões por página:

Questões por página:

Concurso:

MPE-RS

Disciplina:

Contabilidade Pública

Referente à temática de restos a pagar, considerando o contexto da Contabilidade Aplicada ao Setor Público, relacione o tipo de inscrição com as situações apresentadas e assinale a alternativa com a sequência correta.

Tipo de inscrição

1. Restos a pagar processados.

2. Restos a pagar não processados.

Situações

() Despesas não liquidadas cujo prazo para cumprimento da obrigação assumida pelo credor estiver vigente, que foram empenhadas, porém estão pendentes de liquidação e pagamento.

() O serviço ou material que foram empenhados e liquidados, porém ainda estão pendentes de pagamento.

() O serviço ou material contratado que tenha sido prestado ou entregue e que se encontre, em 31 de dezembro de cada exercício financeiro, em fase de verificação do direito adquirido pelo credor (despesa em liquidação).

() Despesas liquidadas e não pagas no exercício financeiro cujo serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante.

Tipo de inscrição

1. Restos a pagar processados.

2. Restos a pagar não processados.

Situações

() Despesas não liquidadas cujo prazo para cumprimento da obrigação assumida pelo credor estiver vigente, que foram empenhadas, porém estão pendentes de liquidação e pagamento.

() O serviço ou material que foram empenhados e liquidados, porém ainda estão pendentes de pagamento.

() O serviço ou material contratado que tenha sido prestado ou entregue e que se encontre, em 31 de dezembro de cada exercício financeiro, em fase de verificação do direito adquirido pelo credor (despesa em liquidação).

() Despesas liquidadas e não pagas no exercício financeiro cujo serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante.

Concurso:

MPE-RS

Disciplina:

Contabilidade Geral

Quanto aos elementos patrimoniais: Ativo, Passivo e Patrimônio Líquido, assinale a alternativa INCORRETA.

Concurso:

MPE-RS

Disciplina:

Administração Financeira e Orçamentária

Em relação à classificação das despesas orçamentárias, é correto afirmar que

Concurso:

MPE-RS

Disciplina:

Análise de Balanços

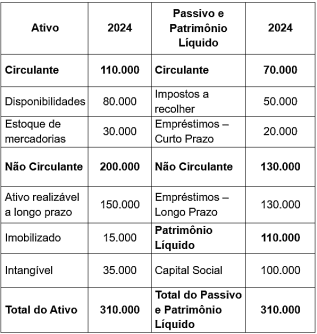

Observe o seguinte balanço patrimonial:

Considerando unicamente os dados apresentados, é correto afirmar que

Concurso:

MPE-RS

Disciplina:

Contabilidade Pública

Sobre o reconhecimento das variações patrimoniais aumentativas e diminutivas, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Considera-se realizada a variação patrimonial aumentativa (VPA) quando houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

II. Considera-se realizada a variação patrimonial diminutiva (VPD) quando houver o recebimento efetivo de doações e subvenções e pela geração natural de novos ativos, independentemente da intervenção de terceiros.

III. Considera-se realizada a variação patrimonial aumentativa (VPA) nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

I. Considera-se realizada a variação patrimonial aumentativa (VPA) quando houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

II. Considera-se realizada a variação patrimonial diminutiva (VPD) quando houver o recebimento efetivo de doações e subvenções e pela geração natural de novos ativos, independentemente da intervenção de terceiros.

III. Considera-se realizada a variação patrimonial aumentativa (VPA) nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.