436 Questões de concurso encontradas

Página 5 de 88

Questões por página:

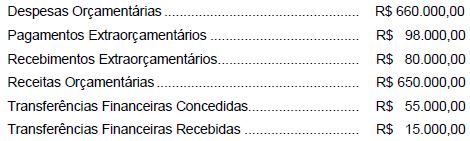

Considere as informações extraídas do Balanço Financeiro de uma entidade pública referente ao exercício de 20X1:

Com base nessas informações e sabendo que o valor dos restos a pagar inscritos no exercício de 20X1 foi R$ 50.000,00, houve, no Saldo em Espécie, em reais,

Considere as classes de contas do Plano de Contas Aplicado ao Setor Público abaixo.

1. Ativo;

2. Passivo e Patrimônio Líquido;

3. Variações Patrimoniais Diminutivas;

4. Variações Patrimoniais Aumentativas;

5. Controles da Aprovação do Planejamento e Orçamento;

6. Controles da Execução do Planejamento e Orçamento;

7. Controles Devedores;

8. Controles Credores.

Para o registro do pagamento a fornecedores, quanto à natureza patrimonial da informação, devem ser utilizadas contas APENAS das classes