436 Questões de concurso encontradas

Página 7 de 88

Questões por página:

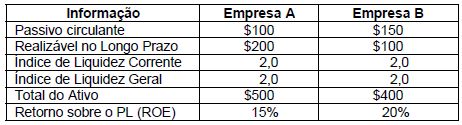

Considere as seguintes informações:

Com base nas informações acima, a empresa

A empresa "Construtora S.A." apresentava em seu Balanço Patrimonial, em 31/12/2011, um ativo Imobilizado cujo valor contábil era $320.000, composto dos seguintes valores:

Custo de aquisição: ........................................................... $450.000.

Depreciação Acumulada: ................................................... $120.000.

Perda por desvalorização reconhecida (em 2011): ............... $ 10.000.

Durante o ano de 2012, a empresa reconheceu despesa de depreciação no valor de $30.000. No entanto, antes de encerrar o exercício social de 2012, a empresa realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

Valor em uso: $280.000.

Valor justo líquido das despesas de venda: $260.000.

Com base nas informações acima, ao realizar o Teste de Recuperabilidade do Ativo a empresa

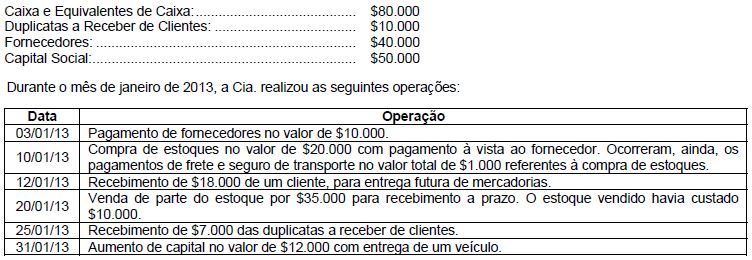

A "Cia. Nordeste S.A." apresentava em 31/12/2012 a seguinte situação patrimonial:

Após o registro das operações acima, o ativo total da Cia. Nordeste S.A., em 31/01/2013, era,