Questões do concurso:

TJ-MS - 2024 - Concurso TJ-MS - 2024 - X Concurso - Edital nº 1

limpar filtros

325 Questões de concurso encontradas

Página 4 de 65

Questões por página:

Questões por página:

Concurso:

TJ-MS

Disciplina:

Contabilidade Geral

A gestão patrimonial consiste em um desafio para as entidades públicas, que historicamente colocaram ênfase no controle da execução orçamentária. Para muitas entidades, a gestão do seu patrimônio é primordial para que elas atinjam seus objetivos institucionais. O processo de reavaliação de ativos pode se fazer necessário na gestão do patrimônio para se adequar o seu valor contábil.

Ao considerar a aplicação desse processo em seus ativos, uma entidade deve considerar que:

Ao considerar a aplicação desse processo em seus ativos, uma entidade deve considerar que:

Concurso:

TJ-MS

Disciplina:

Contabilidade Pública

Uma entidade integrante da Administração Pública indireta detém em seu ativo um edifício de 13 andares. A entidade ocupa parte do andar térreo, utilizada como sala de uso compartilhado para trabalho remoto de servidores, e aluga os demais andares a terceiros como estratégia de geração de receitas próprias.

Dadas as características de uso e destinação do ativo, ele deverá ser tratado contabilmente como:

Dadas as características de uso e destinação do ativo, ele deverá ser tratado contabilmente como:

Concurso:

TJ-MS

Disciplina:

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é um relevante instrumento para acompanhamento dos indicadores fiscais ao longo do exercício financeiro, oportunizando o controle social e a tomada de decisões tempestivas, em vista de uma gestão fiscal responsável. Com periodicidade quadrimestral, o RGF referente ao último quadrimestre do exercício deve conter anexos adicionais aos requeridos nos demais quadrimestres.

Um desses anexos adiconais refere-se a demonstrativo:

Um desses anexos adiconais refere-se a demonstrativo:

Concurso:

TJ-MS

Disciplina:

Contabilidade Geral

Um parâmetro importante para o acompanhamento de indicadores e limites fiscais é a Receita Corrente Líquida (RCL), cujo desempenho pode ser acompanhado de forma detalhada:

Concurso:

TJ-MS

Disciplina:

Direito Financeiro

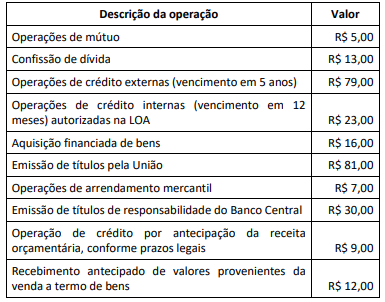

Ao final do primeiro quadrimestre de um dado exercício, foram levantados os dados a seguir. Os valores estão expressos em milhões de reais (se referem a transações realizadas no referido período pela União).

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses.

A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses.

A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa: