Questões de Concurso

Filtrar

7.213 Questões de concurso encontradas

Página 1041 de 1.443

Questões por página:

Questões por página:

Concurso:

ANATEL

Disciplina:

Contabilidade Geral

No tocante à legislação societária, julgue o item abaixo.

O administrador da companhia aberta é obrigado a manter sigilo sobre fatos de que tenha conhecimento em função de seu cargo, mas ainda não divulgadas para o mercado, e que possam afetar significativamente a cotação dos valores mobiliários da companhia, especialmente em benefício próprio ou para outrem.

O administrador da companhia aberta é obrigado a manter sigilo sobre fatos de que tenha conhecimento em função de seu cargo, mas ainda não divulgadas para o mercado, e que possam afetar significativamente a cotação dos valores mobiliários da companhia, especialmente em benefício próprio ou para outrem.

Concurso:

ANATEL

Disciplina:

Contabilidade Geral

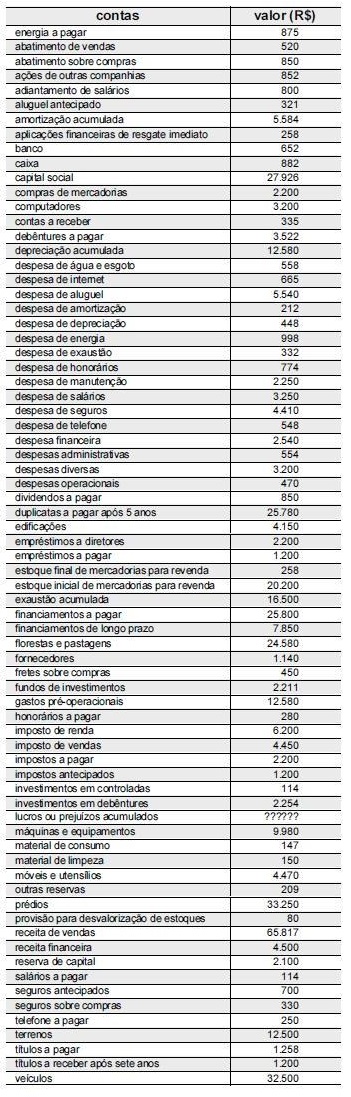

mostrar texto associado

Ao contador contratado para a realização de um serviço só será lícito reter livros e documentos do contratante nos casos em que este, comprovadamente, não estiver pagando os honorários fixados.

mostrar texto associado

A rentabilidade financeira, no período em análise, é superior a 33%.

mostrar texto associado

O giro do capital próprio, no período em análise, corresponde a 1,58.

mostrar texto associado

O saldo do patrimônio líquido, após a apuração do resultado do exercício, é igual a R$ 48.885.