Questões de Concurso

Filtrar

7.213 Questões de concurso encontradas

Página 1043 de 1.443

Questões por página:

Questões por página:

mostrar texto associado

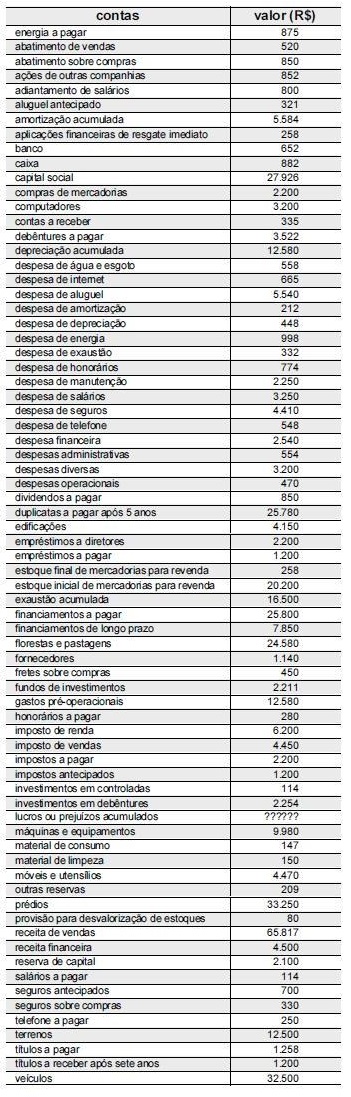

O ativo permanente da empresa é igual a R$ 107.977.

mostrar texto associado

O ativo total da empresa é superior a R$ 115.000.

mostrar texto associado

Considere que a companhia X tenha adquirido 100% da companhia Y. Nessa situação, na elaboração da demonstração consolidada, deverá ser efetuado um lançamento de ajuste que retifica totalmente o patrimônio líquido de Y. Além disso, o valor correspondente ao investimento, registrado no balanço da companhia X, não deverá ser objeto de ajuste para efeitos de consolidação.

mostrar texto associado

O grupo econômico de sociedades deve utilizar práticas contábeis uniformes, todavia caso este fato não se verifique na prática, em alguma sociedade controlada, esta deverá refazer suas demonstrações financeiras sujeitas ao processo de consolidação.

mostrar texto associado

Para a identificação do modelo contábil a ser utilizado em uma concessão, é fundamental identificar se a remuneração do concessionário, relativa aos serviços de construção ou melhoria realizados na infraestrutura, ocorrerá por intermédio dos usuários dos serviços concedidos ou pelo poder concedente. No primeiro caso, o direito de cobrar tarifas dos usuários pelos serviços prestados, uma vez mensurado, representa um ativo intangível.