Questões de Concurso

Filtrar

7.213 Questões de concurso encontradas

Página 1052 de 1.443

Questões por página:

Questões por página:

mostrar texto associado

Nas demonstrações contábeis do período corrente, as entidades devem divulgar informações comparativas acerca do período anterior para todos os montantes apresentados, exceto quando um pronunciamento técnico, uma interpretação ou orientação do CPC permitam ou exijam a apresentação de outra forma.

mostrar texto associado

A mensuração de ativos líquidos de provisões relacionadas, tais como provisões de obsolescência nos estoques e nas provisões de créditos de liquidação duvidosa relacionadas a contas a receber de clientes, não será considerada como compensação e não prejudicará a capacidade do usuário de compreender a informação contábil.

Outros fatores sendo iguais, a possibilidade de utilização de métodos de depreciação acelerada num projeto de investimento, em lugar da depreciação pelo método da linha reta,

Questão DESATUALIZADA

Em relação a estrutura, conteúdo e classificação das contas patrimoniais, julgue os itens que se seguem e marque, com V para os verdadeiros e F para os falsos, a opção que corresponde à seqüência correta.

I. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: ativo circulante; ativo realizável a longo prazo; ativo permanente, dividido em investimentos, imobilizado, intangível e diferido.

II. O patrimônio líquido pode ser dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

III. No ativo imobilizado, serão registrados os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

IV. Serão classificadas como reservas de capital as contas que registrarem o produto da alienação de partes beneficiárias e bônus de subscrição, o prêmio recebido na emissão de debêntures e as doações e as subvenções para investimento.

V. Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a preço de mercado.

I. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: ativo circulante; ativo realizável a longo prazo; ativo permanente, dividido em investimentos, imobilizado, intangível e diferido.

II. O patrimônio líquido pode ser dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

III. No ativo imobilizado, serão registrados os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

IV. Serão classificadas como reservas de capital as contas que registrarem o produto da alienação de partes beneficiárias e bônus de subscrição, o prêmio recebido na emissão de debêntures e as doações e as subvenções para investimento.

V. Serão classificadas como ajustes de avaliação patrimonial, enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a preço de mercado.

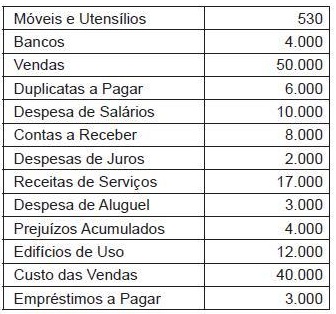

O Balancete de Verificação de uma empresa apresenta as seguintes contas e respectivos saldos ao final do exercício social (31.12.20X8):

Com base nos dados acima e nas regras de apuração de resultado, pode-se afirmar que: