Questões de Concurso

Filtrar

7.461 Questões de concurso encontradas

Página 218 de 1.493

Questões por página:

Questões por página:

Concurso:

IF- RN

Disciplina:

Contabilidade Geral

Dividendos em Finanças são os pagamentos de lucros das empresas para seus proprietários na forma de dinheiro ou ações. A política de dividendos especifica as diretrizes acerca da distribuição desses lucros e

Concurso:

IF- RN

Disciplina:

Contabilidade Geral

De acordo com o Banco Central do Brasil (BACEN), a conta financeira contabiliza os fluxos de transações de ativos e passivos financeiros entre residentes e não residentes, sendo subdividida em cinco grupos funcionais: investimento direto, investimentos em carteira, derivativos financeiros (exceto reservas e opções de compra de ações por empregados), outros investimentos e ativos de reserva.

Acerca dos derivativos financeiros, assinale a opção correta.

Acerca dos derivativos financeiros, assinale a opção correta.

Concurso:

IF- RN

Disciplina:

Contabilidade Geral

Pedro Especulador é um investidor brasileiro do mercado de capitais. Ele decidiu investir em uma carteira formada por duas moedas internacionais, conforme informações na tabela a seguir, com valores já convertidos em reais, por um período de tempo t.

Como um bom administrador, Pedro procurou analisar a melhor relação entre o retorno e o risco, levando em consideração a média ponderada do retorno de cada ativo em relação à sua participação no total da carteira.

Desse modo, o valor do retorno esperado dessa carteira, calculado por Pedro Especulador em reais, é de

Como um bom administrador, Pedro procurou analisar a melhor relação entre o retorno e o risco, levando em consideração a média ponderada do retorno de cada ativo em relação à sua participação no total da carteira.

Desse modo, o valor do retorno esperado dessa carteira, calculado por Pedro Especulador em reais, é de

Concurso:

IF- RN

Disciplina:

Contabilidade Geral

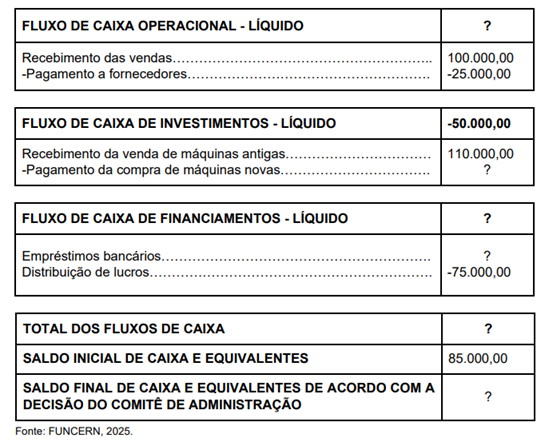

A empresa PALITOS DENTES LIMPOS LTDA elabora seu planejamento financeiro para xx/2025. Dados orçamentários em reais indicam itens ainda pendentes, conforme mostram as tabelas a seguir:

Em reunião do comitê de administração da PALITOS DENTES LIMPOS LTDA, o controller definiu que o saldo final de caixa e equivalentes de caixa deve totalizar R$ 125.000,00.

Considerando o orçamento completo apresentado e os princípios de elaboração do demonstrativo dos fluxos de caixa, o valor correto dos empréstimos bancários é de

Em reunião do comitê de administração da PALITOS DENTES LIMPOS LTDA, o controller definiu que o saldo final de caixa e equivalentes de caixa deve totalizar R$ 125.000,00.

Considerando o orçamento completo apresentado e os princípios de elaboração do demonstrativo dos fluxos de caixa, o valor correto dos empréstimos bancários é de

Concurso:

Prefeitura de Mogeiro - PB

Disciplina:

Contabilidade Geral

Qual o principal objetivo da Contabilidade Tributária dentro de uma organização?