Questões de Concurso

Filtrar

7.067 Questões de concurso encontradas

Página 419 de 1.414

Questões por página:

Com relação à Lei 6.404 de 1976, que dispõe sobre as sociedades por ações, julgue os itens:

I. No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

II. Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido, serão classificados no intangível.

III. As ações em tesouraria deverão ser destacadas no balanço como dedução da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

IV. Do lucro líquido do exercício,5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva de capital, que não excederá de 20% (vinte por cento) do capital social.

Assinale a alternativa correta quanto aos itens acima e em ordem, sendo V (assertiva verdadeira) e F (assertiva falsa):

Analise as perguntas abaixo:

I. O dono de uma empresa subtrai valores do caixa decorrentes da atividade comercial para pagar contas de sua residência. Ao fazê-lo, estará deixando de observar qual Princípio da Contabilidade?

II. A empresa comercial vendeu mercadorias em janeiro de 2018, porém recebeu o valor apenas em março do mesmo ano. O contador registrou a receita referente ao mês de janeiro. Qual Princípio de Contabilidade é evidenciado?

II. Uma empresa provisiona os Créditos de Liquidação Duvidosa em 2% do valor das duplicatas a receber emitidas no ano. Que Princípio de Contabilidade foi observado?

A alternativa cujos Princípios de Contabilidade preenchem respectivamente as perguntas acima é:

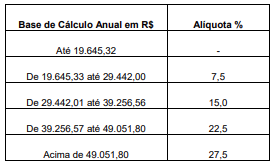

A tabela progressiva para cálculo anual do Imposto sobre a Renda da Pessoa Física para o exercício de 2013, ano-calendário 2012, é apresentada abaixo:

Disponível em: http://www.receita.fazenda.gov.br/Aliquotas/ TabProgressiva2012a2

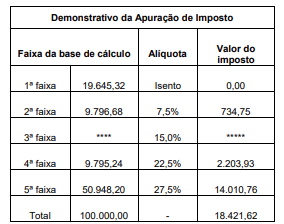

Uma pessoa foi sorteada com um bilhete de loteria no ano de 2012 no valor de 100.000,00 reais. O imposto foi deduzido no ato da premiação. Na tabela abaixo, apresentamos uma simulação de dedução de imposto de renda:

Disponível em: http://www.receita.fazenda.gov.br/Aplicacoes /ATRJO/ Simulador/

Obs.: O valor de cada faixa da base de cálculo no Demonstrativo de Apuração de Imposto é obtido a partir da subtração das faixas correspondentes do Quadro de valores da Base de Cálculo Anual em R$.

Qual o valor de imposto pago pelo ganhador do prêmio na 3ª faixa da base de cálculo?

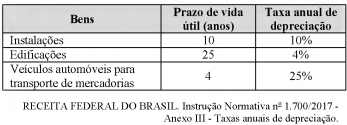

A tabela a seguir mostra as taxas anuais de depreciação admitidas pela Receita Federal para efeitos de ajustes da base de cálculo do imposto sobre a renda e da contribuição social sobre o lucro líquido das pessoas jurídicas.

Com base na referida tabela, calcule, em reais, pelo método de depreciação linear, a depreciação a ser contabilizada, no final do primeiro ano, de um veículo adquirido, em 1° de outubro de um ano, para a entrega de produtos e serviços aos clientes, no valor de R$ 60.000,00, sem valor residual ao final do período.