Questões de Concurso

Filtrar

7.461 Questões de concurso encontradas

Página 45 de 1.493

Questões por página:

Questões por página:

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

O balancete de verificação, apesar de ser uma importante ferramenta prévia ao levantamento das demonstrações contábeis, é incapaz de detectar

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

Considere que, na folha de pagamento de um empregado de determinada empresa, no fechamento de um mês para pagamento no mês seguinte, conste as seguintes informações: salário bruto de R$ 3.000; adiantamento realizado de R$ 1.500; contribuição sindical de R$ 100; INSS do empregado no valor de R$ 250; imposto de renda na fonte de R$ 70.

A partir da situação hipotética precedente, é correto afirmar que o provisionamento dessa folha de pagamento gerará um incremento no passivo do empregador no montante de

A partir da situação hipotética precedente, é correto afirmar que o provisionamento dessa folha de pagamento gerará um incremento no passivo do empregador no montante de

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

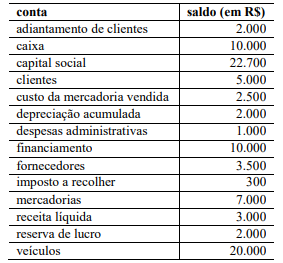

mostrar texto associado

Ao analisar as contas apresentadas no texto 3A3, é correto afirmar que a empresa apresentava, antes do encerramento do exercício,

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

mostrar texto associado

Com base nas informações apresentadas no texto 3A3, é correto afirmar que

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

Cada empresa deve elaborar seu plano de contas de acordo com seu porte, volume e tipo de atividades operacionais, sempre respeitando a legislação vigente. Acerca desse tema, assinale a opção que apresenta a correta classificação das contas contábeis participação em coligadas e crédito tributário decorrente de prejuízo fiscal.