Questões de Concurso

Filtrar

7.461 Questões de concurso encontradas

Página 58 de 1.493

Questões por página:

Questões por página:

Em 01/06/2024, uma entidade pagou, antecipadamente, 18 meses de aluguel. Por conta da antecipação, recebeu um desconto comercial de 10% sobre o valor mensal do aluguel.

A entidade elaborou a sua Demonstração do Resultado, em 31/12/2024 e em 31/12/2025, de acordo com o Regime de Caixa.

Ao comparar o resultado do período com o que seria obtido se tivesse seguido o Regime de Competência, constatou que os resultados de 31/12/2024 e de 31/12/2025, de acordo com o Regime de Caixa, estavam, respectivamente,

A entidade elaborou a sua Demonstração do Resultado, em 31/12/2024 e em 31/12/2025, de acordo com o Regime de Caixa.

Ao comparar o resultado do período com o que seria obtido se tivesse seguido o Regime de Competência, constatou que os resultados de 31/12/2024 e de 31/12/2025, de acordo com o Regime de Caixa, estavam, respectivamente,

Um ente público arrecada os seus tributos por intermédio de um agente arrecadador.

Inicialmente, quando o montante é recebido pelo agente arrecadador, ele reconhece uma receita. Já quando o montante é transferido para o ente público, o agente arrecadador reconhece uma despesa, e o ente público, uma receita.

De acordo com a NBC TSP 01– RECEITA DE TRANSAÇÃO SEM CONTRAPRESTAÇÃO, o procedimento é considerado

Inicialmente, quando o montante é recebido pelo agente arrecadador, ele reconhece uma receita. Já quando o montante é transferido para o ente público, o agente arrecadador reconhece uma despesa, e o ente público, uma receita.

De acordo com a NBC TSP 01– RECEITA DE TRANSAÇÃO SEM CONTRAPRESTAÇÃO, o procedimento é considerado

Concurso:

TCE-SC

Disciplina:

Contabilidade Geral

Os estoques são mensurados inicialmente pelo custo de aquisição. Contudo, quando o valor de mercado torna-se inferior a esse custo, a contabilidade determina o reconhecimento da perda, de modo que o ativo não seja apresentado por valor superior ao efetivamente recuperável.

Com base nesse critério, o procedimento a ser adotado, quando o valor de mercado do estoque for inferior a seu custo de aquisição, é

Com base nesse critério, o procedimento a ser adotado, quando o valor de mercado do estoque for inferior a seu custo de aquisição, é

Concurso:

Prefeitura de Marau - RS

Disciplina:

Contabilidade Geral

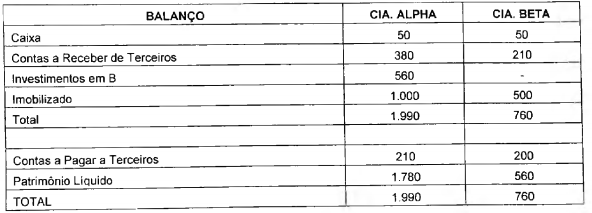

A consolidação das demonstrações contábeis foi uma das importantes inovações introduzidas no Brasil pela Lei das S. A. e, atualmente, os princípios que regem a consolidação das demonstrações contábeis advém do Pronunciamento Técnico CPC 36 - Demonstrações Contábeis Consolidadas. Na hipótese a seguir, apresentamos os Balanços de duas empresas, sendo a ALPHA detentora de 100% do capital de BETA.

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a:

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a:

Concurso:

Prefeitura de Marau - RS

Disciplina:

Contabilidade Geral

Contabilidade Tributária é uma expressão utilizada para designar o conjunto de ações e procedimentos visando apurar e conciliar a geração de tributos de uma entidade. Sendo assim, na hipótese em que uma determinada empresa comercial, sobre a qual não incide a tributação do IPI, tenha realizado, em dado período, vendas de R$ 100.000,00, sobre as quais Incidiu ICMS à alíquota de 16%, e que, nesse mesmo período, tenha adquirido R$ 60.000,00 em mercadorias, incidindo sobre esse valor ICMS à alíquota de 18% e IPI à alíquota de 10%. Considere, ainda, que, no início do referido período, a empresa não apresentasse qualquer saldo de imposto a recolher ou a recuperar e que não houvesse qualquer outro evento que produzisse impacto sobre tributos. Na hipótese levantada, é correto afirmar que, ao final desse período, a empresa apurou: